ブラジルでは、多くの方がもつ将来やりたいこととして、

- 自身の家を持つこと

- 自身の会社を興すこと

の2つがあるとよく聞きます。

また、2017年11月のブラジル統一労働法の改正にて、自営業者契約(Contrato de Autônomo)の観点を盛り込んだこともあり、働き方の1つとして重要な形態であると言えます。

自営業者との取引をする際、特に自社でサービスを依頼しそのサービスに対する支払いを行う際の留意点について今回はお話をいたします。

通常、企業とのやり取りでは、Nota Fiscal(NF)を発行いたします。

自営業者の中には、会計の計上や税金計算の手間等の理由でNFの発行をしたがらない場合があります。

ブラジルの会計上・税務上、正しく処理を行うには、

- NFを発行する

- RPA(RECIBO DE PAGAMENTO A AUTÔNOMO)を発行する

のどちらの対応が必要となります。

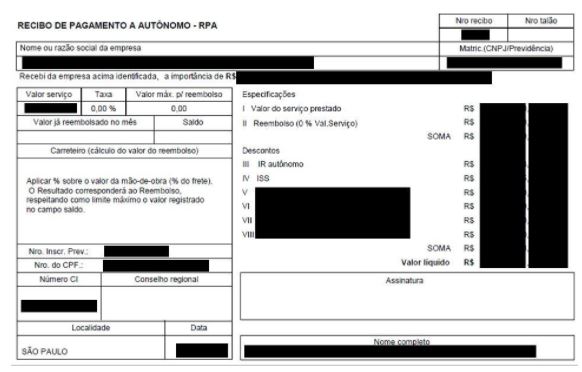

NFが発行できない場合、RECIBO DE PAGAMENTO A AUTÔNOMOと呼ばれる、領収書のようなものを発行いたします。

下記、RPAの一例を記載いたします。

自社や自営業者の基本情報(CNPJ、CPF、名前、住所等)のほかに、サービス金額、各種税金金額、実際に自営業者に支払う金額等が記載されたものとなります。

必要情報が記載されていれば特段指定のフォーマットはないかたちとなります。

これまで、自営業者に対してNFが発行できずに、サービス金額をそのまま支払っていた場合、最悪の場合は税金支払っていない為税金未納を当局から指摘されるケースがあります。

この記事に対するご質問・その他ブラジルに関する情報へのご質問等がございましたらお気軽にお問い合わせください。

最後までお読みいただきありがとうございました。