今回は損益計算書(Demonstração do resultado do exercício [DRE]) をみていきます。

はじめに、日本の損益計算書はどんな形式のものなのか、というお話をいたします。

損益計算書とは、一言で言いますと、会社の成績表、です。ある1年間において、どのくらい収益(売上)を得て、費用が発生し、利益を残したのか、ということを示したものです。

勘定科目については、下記が一般的なものとなります。

今回は分かり易くするため、簡単に数字も入れ、また簡単に色分けもしております。

- 売上高 1,000

- 売上原価 100

- 売上総利益額 900

- 販売費及び一般管理費 700

- 営業利益 200

- 営業外収益 20

- 営業外費用 70

- 経常利益 150

- 特別利益 50

- 特別損失 100

- 税引前当期純利益 100

- 法人税等 40

- 当期純利益 60

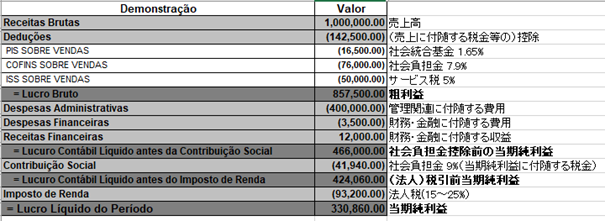

では、実際にブラジルのケースを見ていきましょう。

今回はClaroの公開データは使わず、架空の会社の損益計算書を作成してみましたので、下記を確認いただけますと幸いです。

業種や会社規模に応じて、税金の%は変わっていきます。そのため今回はあくまでも一例と捉えていただけると幸いです。

なお、今回はサービス業を事例としておりますが、通常の管理会計上売上原価に含まれる、外注費などは管理関連に付随する費用に含めてしまっております。

また、ブラジルは、税務を軸とした会計の意味合いが強く、上記のように、損益計算書をパッと見ただけでは、管理会計としての要素はあまりないため、管理会計上の管理は別途、連結パッケージ(フォーマット)を用いるなどして別途管理を行う必要が出てきます。

次回は、損益計算書の詳細を見ていきましょう。

この記事に対するご質問・その他ブラジルに関する情報へのご質問等がございましたらお気軽にお問い合わせください。

最後までお読みいただきありがとうございました。