ŃüäŃüĄŃééWIKI-INVESTMENTŃü«ŔĘśń║őŃéĺŃüŐŔ¬şŃü┐ŃüäŃüčŃüáŃüŹŃüéŃéŐŃüîŃüĘŃüćŃüöŃüľŃüäŃüżŃüÖ´╝ü

ń╗ŐňŤ×Ńü»

ŃÇÉŃé┐ŃéĄŃüŞŃü«Ŕ▓ęňú▓ń╝ÜšĄżÚÇ▓ňç║Ńü«ŔĘşšźőŃé╣ŃéşŃâ╝Ńâá´╝łIPOŃÇüIBCŃü¬ŃüęŃü«ŃâęŃéĄŃé╗Ńâ│Ńé╣Šâůňá▒Ŕż╝Ńü┐´╝ü´╝ëŃÇĹŃüĘŃüäŃüćŃâćŃâ╝Ńâ×ŃüžŃÇüŃüŐŔę▒ŃüŚŃüŽŃüäŃüôŃüćŃüĘŠÇŁŃüäŃüżŃüÖŃÇé

Ńé┐ŃéĄŃüŞŃü«Ŕ▓ęňú▓ń╝ÜšĄżÚÇ▓ňç║Ńü«ŔĘşšźőŃé╣ŃéşŃâ╝Ńâá

´╝łIPOŃÇüIBCŃü¬ŃüęŃü«ŃâęŃéĄŃé╗Ńâ│Ńé╣Šâůňá▒Ŕż╝Ńü┐´╝ü´╝ë

´╝ĺ´╝É´╝Ĺ´╝śň╣┤ŠťźŃüżŃüžšÖ║ŔíîŃüĽŃéîŃüŽŃüäŃüčITCŃüîň╗⊺óŃüĘŃü¬ŃéŐŃÇüIBCŃâęŃéĄŃé╗Ńâ│Ńé╣ŃÇüŃüżŃüčń╗Őň╣┤ŃüőŃéëIPOŃüîňżęŠ┤╗ŃüŚŃüčŃüôŃüĘŃééŃüéŃéŐŃÇü

ňłÂň║ŽŃüîňĄëŠŤ┤ŃüŚŃüĄŃüĄŃüéŃéŐŃüżŃüÖŃü«ŃüžŃÇüŃüťŃü▓Ńüöšó║Ŕ¬ŹÚáéŃüĹŃéîŃü░ŃüĘŠÇŁŃüäŃüżŃüÖŃÇé

ŃüôŃüôŃüžŃü»ŠťëňŻóŃü«šëęňôüŃéĺŔ▓ęňú▓ŃüÖŃéőňŹŞňú▓ŠąşŃüĘň░Ćňú▓ŠąşŃéĺŃÇîŔ▓ęňú▓ń╝ÜšĄżŃÇŹŃüĘŃüŚŃüżŃüÖŃÇéň║âňĹŐŃéäŃéÁŃâ╝ŃâôŃé╣ŠąşŃü¬ŃüęŃÇü

šëęňôüŃü«Ŕ▓ęňú▓ń╗ąňĄľŃü«ŃéÁŃâ╝ŃâôŃé╣ŠąşŃüźŃüĄŃüäŃüŽ Ńü»ŃÇüŃÇîŔ▓ęňú▓ń╝ÜšĄżń╗ąňĄľŃü«ŃéÁŃâ╝ŃâôŃé╣ń╝ÜšĄżŃéĺŔĘşšźőŃüÖŃéőŠľ╣Š│ĽŃÇŹŃéĺňĆéšůžŃüŚŃüŽŃüĆŃüáŃüĽŃüäŃÇé

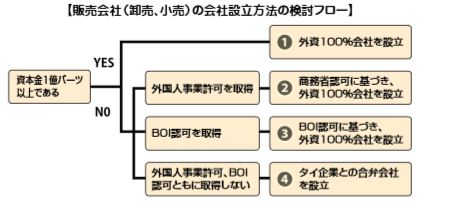

Ŕ▓ęňú▓ń╝ÜšĄżŃü»ŃÇüňĄľňŤŻń║║ń║őŠąşŠ│ĽŃü«ŔŽĆňłÂň»żŔ▒특şšĘ«ŃüźŃü¬ŃüúŃüŽŃüäŃüżŃüÖŃüîŃÇüŠťÇńŻÄŔ│犝ČÚçĹ1ňääŃâÉŃâ╝Ńâäń╗ąńŞŐŃéĺňç║Ŕ│çŃüÖŃéîŃü░ŃÇü

ňĄľŔ│ç100%ń╝ÜšĄżŃéĺŔĘşšźőŃüÖŃéőŃüôŃüĘŃüîňĆ»ŔâŻŃüžŃüÖŃÇé

ńŞŐŔĘśŃü«ŠťÇńŻÄŔ│犝ČÚçĹŃü«ŔŽüń╗ÂŃéĺŠ║ÇŃüčŃüŤŃü¬Ńüäňá┤ňÉłŃüžŃééŃÇüňĄľňŤŻń║║ń║őŠąşŔĘ▒ňĆ»ŃéĺňĆľňżŚŃüÖŃéőŃÇüŃééŃüŚŃüĆŃü»BOIŃü«Ŕ¬ŹňĆ»ŃéĺňĆľňżŚŃüÖŃéőŃüôŃüĘŃüîŃüžŃüŹŃéîŃü░ŃÇü

ňĄľŔ│ç 100%ń╝ÜšĄżŃéĺŔĘşšźőŃüÖŃéőŃüôŃüĘŃüîŃüžŃüŹŃüżŃüÖŃÇé

ÔľáŔ│犝ČÚçĹ1ňääŃâÉŃâ╝Ńâäń╗ąńŞŐŃü«ňĄľŔ│ç100%ń╝ÜšĄżŃéĺŔĘşšźőŃüÖŃéőŠľ╣Š│Ľ…ÔŁÂ

Ŕ│犝ČÚçĹ1ňääŃâÉŃâ╝Ńâäń╗ąńŞŐŃéĺňç║Ŕ│çŃüÖŃéîŃü░ŃÇüňĄľňŤŻń║║ń║őŠąşŠ│ĽŃü«ŔŽĆňłÂŃü«ň»żŔ▒íŃüĘŃü»Ńü¬ŃéëŃü¬ŃüäŃüčŃéüŃÇüňĄľŔ│ç100%ňç║Ŕ│çŃü«ń╝ÜšĄżŃéĺŔĘşšźőŃüÖŃéőŃüôŃüĘŃüîŃüžŃüŹŃüżŃüÖŃÇé

ŃüôŃüôŃüžŔĘÇŃüćŔ│犝ČÚçĹŃüźŃüĄŃüäŃüŽŃü»ŃÇüŃÇîšÖ╗Úî▓Ŕ│犝ČŃÇŹŃüžŃüéŃéőŃüőŃÇîň«čÚÜŤŃü«ŠëĽŃüäŔż╝Ńü┐Ŕ│犝ČŃÇŹŃüžŃüéŃéőŃüőŔş░ŔźľŃüîŃüĽŃéîŃüŽŃüäŃüżŃüŚŃüčŃüîŃÇü

ń║őŠąşÚľőšÖ║ň▒ÇŃü»ŃÇîň«čÚÜŤŃüźŠëĽŃüäŔż╝ŃüżŃéîŃüŽŃüäŃéőň┐ůŔŽüŃüîŃüéŃéőŃÇŹŃüĘŃÇüŠśÄšó║Ńü¬ŔŽőŔžúŃé嚥║ŃüŚŃüŽŃüäŃüżŃüÖŃÇé

ŃüżŃüčŃÇüňŹŞňú▓ŠąşŃüĘň░Ćňú▓ŠąşŃéĺňÉîŠÖéŃüźŔíîŃüćňá┤ňÉłŃüźŃü»ŃÇüŔ│犝ČÚçĹ2ňääŃâÉŃâ╝Ńâäń╗ąńŞŐŃü«ŠëĽŃüäŔż╝Ńü┐Ńüîň┐ůŔŽüŃüžŃüéŃéőŃüĘŔžúÚçłŃüĽŃéîŃüŽŃüäŃüżŃüÖŃÇé

ÚÇÜňŞŞŃü«ń╝ÜšĄżŔĘşšźőŠëőšÂÜŃü«Ńü┐Ńüžń║őŠąşŃéĺÚľőňžőŃüžŃüŹŃéőŃüčŃéüŃÇüńŞőŔĘśŃü«ŃüŁŃü«ń╗ľŃü«Šľ╣Š│ĽŃüźŠ»öŃü╣ŃüŽš░íńż┐ŃüžŃüÖ´╝łń╝ÜšĄżŔĘşšźőŠëőšÂÜŃü»ŃÇüňżîŔ┐░ňĆéšůž´╝ëŃÇé

ÔľáňĄľňŤŻń║║ń║őŠąşŔĘ▒ňĆ»ŃéĺňĆľňżŚŃüŚŃüŽňĄľŔ│ç100%ń╝ÜšĄżŃéĺŔĘşšźőŃüÖŃéőŠľ╣Š│Ľ…ÔŁĚ

ÔŁÂŃü«Ŕ│犝ČÚçĹŔŽüń╗ÂŃéĺŠ║ÇŃüčŃüŤŃü¬Ńüäňá┤ňÉłŃüžŃééŃÇüňĄľňŤŻń║║ń║őŠąşŔĘ▒ňĆ»ŃéĺňĆľňżŚŃüÖŃéîŃü░ŃÇüňĄľŔ│ç100%ń╝ÜšĄżŃéĺŔĘşšźőŃüÖŃéőŃüôŃüĘŃüîŃüžŃüŹŃüżŃüÖŃÇé

ŃüčŃüáŃüŚŃÇüňĄľňŤŻń║║ń║őŠąşŔĘ▒ňĆ»Ńü»ň«čňőÖńŞŐňĆľňżŚŃüîÚŤúŃüŚŃüäŃüĘŃüäŃéĆŃéîŃüŽŃüäŃüżŃüÖŃÇéňĄľňŤŻń║║ń║őŠąşŔĘ▒ňĆ»ŃéĺňĆľňżŚŃüÖŃéőŃüčŃéüŃüźŃü»ŃÇüŃé┐ŃéĄŃü«ňŤŻšŤŐŃüźŃü¬ŃéőŃüôŃüĘŃÇü

ŠŚóňşśŃü«ňŤŻňćůń╝üŠąşŃü«ňłęšŤŐŃé劻NJɏŃüŚŃü¬ŃüäŃüôŃüĘŃÇüÚŤçšöĘňëÁňç║ŃÇüŠŐÇŔíôڣꊾ░ŃÇüŃé┐ŃéĄňŤŻňćůŃü« ňĄľŔ│çń╝üŠąşňÉĹŃüĹŃüéŃéőŃüäŃü»ŠÁĚňĄľňÉĹŃüĹń║őŠąşŃüžŃüéŃéőŃüôŃüĘŃÇü

Ńü¬ŃüęŃü«šé╣Ńüžň»ęŠč╗ňč║Š║ľŃéĺŃé»Ńâ¬ŃéóŃüÖŃéőň┐ůŔŽüŃüîŃüéŃéŐŃüżŃüÖŃÇé ňĄľňŤŻń║║ń║őŠąşŔĘ▒ňĆ»Ńü«ňĆľňżŚŠëőšÂÜŃü»ňżîŔ┐░ŃüŚŃüżŃüÖŃÇé

ÔľáBOIŃü«Ŕ¬ŹňĆ»ŃéĺňĆľňżŚŃüŚŃüŽňĄľŔ│ç100%ń╝ÜšĄżŃéĺŔĘşšźőŃüÖŃéőŠľ╣Š│Ľ…ÔŁŞ

ňĽćšĄżšşëŃü«ňŹŞňú▓ń║őŠąşŃéĺŔíîŃüćń║őŠąşŔÇůŃü«ŃüčŃéüŃüźŃÇüBOIŃü»2018ň╣┤ŠťźŃüżŃüžITCŃüĘŃüäňŤŻÚÜŤŔ▓┐ŠśôŃé╗Ńâ│Ńé┐Ńâ╝ ´╝łITC´╝ÜInternational Trading Center´╝ëŃüĘŃüäŃüćňłÂň║ŽŃüźň»żŃüŚŃüŽŃÇü

ŔĘ▒ňĆ»Ńéĺňç║ŃüŚŃüŽŃüŐŃéŐŃüżŃüŚŃüčŃüîŃÇüšĆżňťĘŠľ░ŔŽĆšÖ║ŔíîŃü»ň╗⊺óŃüĽŃéîŃüŽŃüŐŃéŐŃüżŃüÖŃÇé

šĆżňťĘŃÇüňĽćšĄżšşëŃü«ňŹŞňú▓ŠąşŃéĺňĄľŔ│ç100%ŃüžŔíîŃüćŃüôŃüĘŃüîŃüžŃüŹŃéőBOIŃâęŃéĄŃé╗Ńâ│Ńé╣ŃüĘŃüŚŃüŽŃü»ŃÇü

ňŤŻÚÜŤŃâôŃéŞŃâŹŃé╣Ńé╗Ńâ│Ńé┐Ńâ╝IBC´╝łInternational Business Center´╝ëňĆŐŃü│ŃÇü

ňŤŻÚÜŤŔ¬┐Úüöń║őňőÖŠëÇIPO´╝łInternational Procurement Office´╝ëŃü«ńŻ┐šöĘŃéĺŔĘ▒ňĆ»ŃüŚŃüŽŃüäŃüżŃüÖŃÇé

IBC´╝╗ňŤŻÚÜŤŃâôŃéŞŃâŹŃé╣Ńé╗Ńâ│Ńé┐Ńâ╝ŃüĘŃü»´╝Ż

ňŤŻÚÜŤŃâôŃéŞŃâŹŃé╣Ńé╗Ńâ│Ńé┐Ńâ╝Ńü»ŃÇüIHQ,ITCŃüĘŃüäŃüúŃüčňť░ňččšÁ▒ŠőČń╝ÜšĄżŠęčŔâŻŃéĺŃééŃüĄIHQ,

ňŤŻÚÜŤŔ▓┐ŠśôŃé╗Ńâ│Ńé┐Ńâ╝ŃüĘŃüŚŃüŽŃÇüňĽćšĄżŠęčŔâŻŃéĺŠîüŃüĄŃÇüITCŃüî2018ň╣┤ŠťźŃüžšö│ŔźőńŞŹňĆ»ŃüĘŃü¬ŃéŐŃÇü

2ŃüĄŃü«ŃâęŃéĄŃé╗Ńâ│Ńé╣ŃéĺšÁ▒ňÉłŃüŚŃüčňŻóŃüž´╝ĹŃüĄŃü«ŃâęŃéĄŃé╗Ńâ│Ńé╣ŃüĘŃüŚŃüŽšÖ║ŔíîŃüĽŃéîŃéőŃéłŃüćŃüźŃü¬ŃéŐŃüżŃüŚŃüčŃÇé

IBCŃü«Ŕę│š┤░Ńü»ńŞőŔĘśŃü«ÚÇÜŃéŐŃüĘŃü¬ŃéŐŃüżŃüÖŃÇé

Ԍ犣íń╗Â

ń║őŠąşš»äňŤ▓

´╝ťIHQń║őŠąş´╝×

Ńé┐ŃéĄňŤŻňĄľŃü«ŠťÇńŻÄ1šĄżŃü«ÚľóÚÇúń╝ÜšĄżŃüźň»żŃüŚŃÇüňŻ╣ňőÖŃü«ŠĆÉńżŤŃéĺŔíîŃüćŃÇé

´╝łńżő´╝Üš«íšÉćŃéÁŃâŁŃâ╝ŃâłŃÇüšáöšęÂÚľőšÖ║Ńéäšáöń┐«ŃÇüŔ▓íňőÖŃéóŃâëŃâÉŃéĄŃé╣ŃÇüňŞéňá┤Ŕ¬┐Šč╗´╝ë

ÔÇ╗ÚľóÚÇúń╝ÜšĄżŃüĘŃü»ŃÇü25´╝ůń╗ąńŞŐŃü«Šá¬ň╝ĆŃé嚍┤ŠÄąŃÇüÚľôŠÄąšÜäŃüźń┐ŁŠťëŃüŚŃüŽŃüäŃéőŃüôŃüĘŃéĺň«ÜšżęŃüÖŃéőŃÇé

´╝ťITCń║őŠąş´╝×

ńŞëňŤŻÚľôŔ▓┐ŠśôŃÇüŔ╝ŞňůąŃÇüŔ╝Şňç║ŃÇüňŤŻňćůňŹŞňĆľň╝ĽŃéĺŔíîŃüćŃÇé

´╝ŐIBCŃüžŃü»ŃÇüIHQŠąşňőÖŃüĘITCŠąşňőÖŃéĺŔíîŃüćŃüôŃüĘŃüîŃüžŃüŹŃéőŃüîŃÇüITCŠąşňőÖŃéĺňŞîŠťŤŃüÖŃéőňá┤ňÉłŃÇü

IHQń║őŠąşŃü«ŃüćŃüíŃÇüŠťÇńŻÄ 1ŃüĄŃü«ŠąşňőÖŃéĺň┐ůŃüÜŔíîŃüćň┐ůŔŽüŃüîŃüéŃéőŃÇé

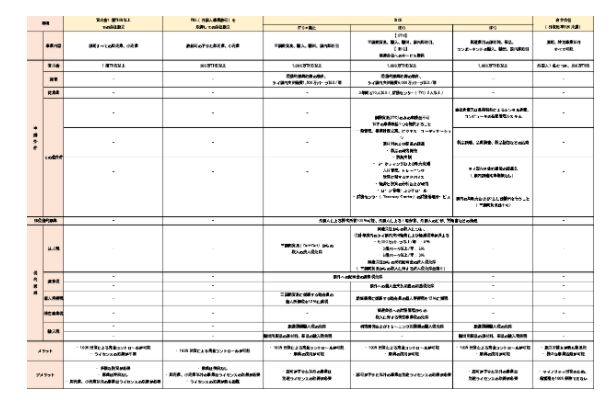

Ŕ│犝ČÚçĹ

1,000ńŞçTHBń╗ąńŞŐ

ňżôŠąşňôí

3ň╣┤ń╗ąňćůŃüźIBCń║őŠąşńŞőŃüžňőĄňőÖŃüÖŃéőňżôŠąşňôí 10 ňÉŹń╗ąńŞŐŃü«ÚŤçšöĘŃüîň┐ůŔŽüŃÇé

´╝łÚçĹŔ׏ŃéÁŃâ╝ŃâôŃé╣ŃéĺŔíîŃüćňá┤ňÉłŃü»ŃÇüňżôŠąşňôí5ňÉŹń╗ąńŞŐ´╝ë

ÔÇ╗´╝Ĺ´╝Éń║║Ńü«ńŞşŃüźŃü»ŃÇüňĄľňŤŻń║║ŃÇüŃé┐ŃéĄń║║ŃüîňÉźŃüżŃéîŃüŽŃüäŃéőŃüîŃÇüňĄľňŤŻń║║ŃüáŃüĹŃüĘŃüäŃüćŃü«ŃüîňÄčňëçŔĘ▒ňĆ»ŃüĽŃéîŃüŽŃüäŃüżŃüŤŃéôŃÇé

šÁîŔ▓╗

Šş│ňůąň▒ÇŃü«ŠüęňůŞŃéĺňĆľňżŚŃüŚŃüčŃüäŃéłŃüćŃüžŃüéŃéîŃü░ŃÇüIBCń║őŠąşŃüźŃüőŃüőŃéőšÁîŔ▓╗´╝łňżôŠąşňôíšÁŽńŞÄšşë´╝ëŃüî6,0000ńŞçTHBń╗ąńŞŐŃÇé

´╝ŐŠş│ňůąň▒ÇŃü«ŠüęňůŞŃéĺňĆľňżŚŃüŚŃü¬Ńüäňá┤ňÉłŃÇüšÁîŔ▓╗Ńü«ňłÂÚÖÉŃü»Ńü¬ŃüŚŃÇé

ÔŚçŠüęňůŞ´╝łBOIŠüęňůŞ´╝ë

ňĄľňŤŻń║║ň░▒ňŐ┤

IBCń║őŠąşńŞőŃü«ňĄľňŤŻń║║ňżôŠąşňôíŃüźň»żŃüŚŃÇüŃâôŃéÂň╗ÂÚĽĚŃÇüňŐ┤ňâŹŔĘ▒ňĆ»ŔĘ╝´╝łWP´╝ëŃü«ňĆľňżŚŃü«š░튜ôňîľ

ňťčňť░ŠëÇŠťë

ňťčňť░ŠëÇŠťëňĆ»ŔâŻ

ŠęčŠó░Ŕ╝ŞňůąšĘÄ

šáöšęÂÚľőšÖ║ŃüŐŃéłŃü│šáöń┐«šöĘŃü«ŠęčŠó░Ńü«Ŕ╝ŞňůąÚľóšĘÄŃü«ňůŹÚÖĄ

ÔÇ╗Ŕ╝Şňç║šöĘŔúŻňôüŔúŻÚÇáŃü«ŃüčŃéüŃü«ňÄ芣ɊľÖŃü«Ŕ╝ŞňůąÚľóšĘÄŃü»ňůŹšĘÄň»żŔ▒íňĄľŃüĘŃü¬ŃéőŃÇé

ÔŚçŠüęňůŞ´╝łŠş│ňůąň▒ÇŠüęňůŞ´╝ë

Š│Ľń║║ŠëÇňżŚšĘÄ

IBC Ńü«ŠąşňőÖŃüźň┐ůŔŽüŃü¬šÁîŔ▓╗Ńü«Šö»ňç║ÚíŹŃüźŃéłŃéŐŃÇü

ń╗ąńŞőŃü«ÚÇÜŃéŐŃÇüŠ│Ľń║║ŠëÇňżŚšĘÄŃü«Ŕ╗ŻŠŞŤšĘÄšÄçŃüîÚüęšöĘŃüĽŃéîŃéőŃÇé

Ńâ╗6,000 ńŞçŃâÉŃâ╝Ńâäń╗ąńŞŐŃü«ňá┤ňÉł´╝Ü8%

Ńâ╗3 ňääŃâÉŃâ╝Ńâäń╗ąńŞŐŃü«ňá┤ňÉł´╝Ü5%

Ńâ╗6 ňääŃâÉŃâ╝Ńâäń╗ąńŞŐŃü«ňá┤ňÉł´╝Ü3%

Š║ÉŠ│ëŠëÇňżŚšĘÄ

Ńé┐ŃéĄňŤŻňĄľŃü«Úľóń┐éń╝ÜšĄżŃüźŠö»ŠëĽŃüćÚůŹňŻôÚçĹŃÇüŃüŐŃéłŃü│ňÇčňůąňłęŠü»Ńü«Š║ÉŠ│ëšĘÄŃéĺňůŹÚÖĄ

šë╣ň«Üń║őŠąşšĘÄ

Úľóń┐éń╝ÜšĄżŃüőŃéëŃü«ňĆŚňĆľňłęŠü»Ńüźň»żŃüÖŃéőšë╣ň«Üń║őŠąşšĘÄŃéĺňůŹÚÖĄ

ňÇőń║║ŠëÇňżŚšĘÄ

IBC ń║őŠąşńŞőŃü«ňĄľňŤŻń║║šĄżňôíŃü«ňÇőń║║ŠëÇňżŚšĘÄŃéĺ15´╝ůŃüźŔ╗ŻŠŞŤ

IPO´╝╗ňŤŻÚÜŤŔ¬┐Úüöń║őňőÖŠëÇŃüĘŃü»´╝Ż

ňŤŻÚÜŤŔ¬┐Úüöń║őňőÖŠëÇŃü»ŃÇüŃé┐ŃéĄŃü«ŠŐĽŔ│çňąĘňŐ▒ňžöňôíń╝Ü´╝łBOI´╝ëŃüîŃÇüš┤ä3ň╣┤ňëŹITCŃü¬ŃüęŃü«ŃâęŃéĄŃé╗Ńâ│Ńé╣´╝łšĆżňťĘŃü»ŃÇüITCŃü»ň╗⊺ó´╝ëŃüîńŻ┐šöĘŃüĽŃéîŃéőňëŹŃüźÚüőšöĘŃüĽŃéîŃüŽŃüäŃüčIPOŃéĺňćŹň║ŽŃÇü

Ŕ¬ŹňĆ»ŃüÖŃéőŠşúň╝ĆŠ▒║ň«ÜŃéĺŔíîŃüäŃÇü2021ň╣┤1ŠťłŃüźIPOŃü«Ŕę│š┤░ŃüîÚľőšĄ║ŃüĽŃéîŃüżŃüŚŃüčŃÇé2014ň╣┤ŃüźńŞÇň║ŽŃÇüIPOŃüźň»żŃüÖŃéőŠľ░ŔŽĆŃâęŃéĄŃé╗Ńâ│Ńé╣Ńü«šÖ║ŔíîŃüîňüťŠşóŃüĽŃéîŃÇü

ITC´╝łňŤŻÚÜŤŔ▓┐ŠśôŃé╗Ńâ│Ńé┐Ńâ╝´╝ëŃü«šÖ║ŔíîŃüîÚľőňžőŃüĽŃéîŃüżŃüŚŃüčŃüîŃÇüOECDŃéłŃéŐšž╗Ŕ╗óńżíŠá╝Ńü¬ŃüęŃü«ŠîçŠĹśŃéĺňĆŚŃüĹŃÇü

šĆżňťĘŃÇüITCŃü»IHQ´╝łňť░ňččšÁ▒ŠőČŃé╗Ńâ│Ńé┐Ńâ╝´╝ëŃüĘšÁ▒ňÉłŃüĽŃéîŃÇüńŞŐŔĘśŃüžŔĘśŔ╝ëŃüŚŃüčŃéłŃüćŃüźIBC´╝łňŤŻÚÜŤŃâôŃéŞŃâŹŃé╣Ńé╗Ńâ│Ńé┐Ńâ╝´╝ëŃüĘŃüĽŃéîÚüőšöĘŃéĺŃüĽŃéîŃüŽŃüäŃüżŃüÖŃÇé

ŃüčŃüáŃÇüŃüôŃü«IBC,ňŻôŠÖéŃü«ITCŃéäIHQŃü«Ŕ¬ŹňĆ»ŃüĘŠ»öŃü╣ŃÇüňżôŠąşňôíŃü«ÚŤçšöĘŔŽĆňłÂ´╝ł3ň╣┤ń╗ąňćůŃüź10ń║║ń╗ąńŞŐ´╝ëŃü¬ŃüęŃü«ŔŽüń╗ÂŃéäŃÇü

ň┐ůŃüÜňť░ňččšÁ▒ŠőČŠęčŔ⯴╝łŔ▓┐ŠśôŃé╗Ńâ│Ńé┐Ńâ╝Ńü«Ńü┐Ńü«ŠęčŔâŻŃüžŃü»ńŞŹňĆ»´╝ëŃéĺŠîüŃüčŃü¬ŃüĹŃéîŃü░Ńü¬ŃéëŃü¬ŃüäŃü¬ŃüęŃü«ŔŽüń╗ÂŃüîŃÇü

ňŐáŃéĆŃüúŃüčŃüčŃéüšö│ŔźőŠĽ░Ńü»ŠÇŁŃüúŃüčŃéłŃéŐŃÇüń╝ŞŃü│ŃüŽŃüäŃü¬ŃüäŃü«ŃüîšĆżšŐÂŃüĘŃü¬ŃüúŃüŽŃüŐŃéŐŃÇüšö│ŔźőŃéĺŃüŚŃüŽŃüäŃéőŠŚąš│╗ń╝üŠąşŃééITCŃüîŠë┐Ŕ¬ŹŃüĽŃéîŃüŽŃüäŃüčŠÖéŃüĘŠ»öŃü╣ŃÇü

Šá╝Š«ÁŃüźň░ĹŃü¬ŃüĆŃü¬ŃüúŃüŽŃüäŃüżŃüŚŃüčŃÇéŃüčŃüáŃÇüŃé┐Ń饊ö┐ň║ťŃüĘŃüŚŃüŽŃü»ŃÇüňŤŻÚÜŤšÜäŃü¬Ŕ▓┐ŠśôŃé╗Ńâ│Ńé┐Ńâ╝ŃéĺŃé┐ŃéĄŃüźňóŚŃéäŃüŚŃüŽŃüäŃüŹŃüčŃüäŠäĆňÉĹŃééŃüéŃéŐŃÇü

2021ň╣┤ŃéłŃéŐňćŹň║ŽŃÇüIPOŃüîŔ¬ŹňĆ»ŃüĽŃéîŃüčŠÁüŃéîŃüĘŃü¬ŃéŐŃüżŃüÖŃÇé

IPOŃü«ń║őŠąşňćůň«╣ŃÇüŃüżŃüčńŞ╗Ńü¬Ŕ¬ŹňĆ»ŔŽüń╗ÂŃü»ńŞőŔĘśŃü«ÚÇÜŃéŐŃüĘŃü¬ŃéŐŃüżŃüÖŃÇé

Ńâ╗Ŕ│犝ČÚçĹ´╝Ü1ňŹâńŞçTHBń╗ąńŞŐ

Ńâ╗Ŕ笚ĄżňÇëň║źňĆłŃü»ŃâČŃâ│Ńé┐ŃâźňÇëň║źŃÇüňťĘň║źš«íšÉćŃüźšë╣ňîľŃüŚŃüčITŃéĚŃé╣ŃâćŃâáŃü«ń┐ŁŠťë

Ńâ╗ÚüęňłçŃü¬ŔúŻňôüŔ¬┐ÚüöŠ┤╗ňőĽŃüŐŃéłŃü│ŔúŻňôüš«íšÉćŠ┤╗ňőĽ´╝łňôüŔ│¬ŠĄťŠč╗ŃÇüŔúŻňôüŠó▒ňîůŃü¬Ńüę´╝ë

Ńâ╗Ńé┐ŃéĄňŤŻňćůŃéĺňÉźŃéÇŔĄçŠĽ░Ńü«Ŕ¬┐Úüöňůł´╝łňŤŻňćůŔ¬┐ÚüöŠ»öšÄçňłÂÚÖÉŃü¬ŃüŚ´╝ë

Ńâ╗ňŤŻňćůŃü«ňŹŞŔ▓ęňú▓ŃüŐŃéłŃü│/ŃüżŃüčŃü»Ŕ╝Şňç║ŃéĺŔíîŃüćŃüôŃüĘ´╝łńŞëňŤŻÚľôŔ▓┐ŠśôŃü»ńŞŹňĆ»´╝ë

ŃüĘŃü¬ŃéŐŃüżŃüÖŃÇé

ITCŃüĘŃü«ńŞ╗Ńü¬ÚüĽŃüäŃü»ŃÇüńŞëňŤŻÚľôŔ▓┐ŠśôŃüîŔíîŃüłŃü¬ŃüäŃüôŃüĘŃÇüŃüżŃüčňÇëň║źŠęčŔâŻŃéĺń┐ŁŠťëŃüŚŃü¬ŃüäŃüĘŃü¬ŃéëŃü¬ŃüäŃÇüŃü¬ŃüęŃü«ŃüôŃüĘŃüîńŞ╗ŃüźŃüéŃüĺŃéëŃéîŃüżŃüÖŃÇé

ŃüżŃüčŃÇüšĘÄňőÖńŞŐŃü«ŠüęňůŞŃééŃÇüÚľóšĘÄŃü«ňůŹšĘÄŃü¬ŃüęŃüŚŃüőŃü¬ŃüĆŃÇüŠ│Ľń║║šĘÄŃéäňÇőń║║ŠëÇňżŚšĘÄŃüźÚľóŃüŚŃüŽŃü»ń╗śńŞÄŃüĽŃéîŃüżŃüŤŃéôŃÇé

ŃüčŃüáŃÇüňĽćšĄżŠęčŔâŻŃéĺŠîüŃüĄŃé┐Ń饊│Ľń║║Ńü»ŃÇüITCŃüîň╗⊺óŃüĽŃéîŃüŽŃüőŃéëšőČŔ│çŃüžŔĘşšźőŃüÖŃéőŃüôŃüĘŃü»IBCŃü«ňĆľňżŚń╗ąňĄľÚŤúŃüŚŃüäšŐŠ│üŃüžŃüéŃüúŃüčŃüčŃéüŃÇü

IPOŃü«Ŕ¬ŹňĆ»Ńü»ń╗ŐňżîŠŚąš│╗ń╝üŠąşŃü«Ńé┐ŃéĄŃüŞŃü«ÚÇ▓ňç║Ńéĺń┐âÚÇ▓ŃüÖŃéőŃüŹŃüúŃüőŃüĹŃüźŃü¬ŃéőŃüőŃééŃüŚŃéîŃüżŃüŤŃéôŃÇé

ńŞőŔĘśŃÇüŔ▓ęňú▓ń╝ÜšĄżŃüźŃüŐŃüĹŃéőŔĘşšźőŠľ╣Š│ĽŃü«Š»öŔ╝âŃéĺŃüżŃüĘŃéüŃüčňŤ│ŃéĺŠĚ╗ń╗śŃüŚŃüżŃüÖŃÇé

Ŕ¬ŹňĆ»ŃéĺňĆŚŃüĹŃéőŃüčŃéüŃüźňů▒ÚÇÜŃüŚŃüŽŃüäŃéőŃüôŃüĘŃü»ŃÇüŃé┐ŃéĄń╝üŠąşŃüĘňłęšŤŐŃüîšźÂňÉłŃüŚŃü¬ŃüäŃüôŃüĘŃÇüŠŐÇŔíôšž╗Ŕ╗óŃéĺŃééŃüčŃéëŃüÖŃüôŃüĘŃü¬ŃüęŃüžŃüÖŃÇé

ŃüŚŃüčŃüîŃüúŃüŽŃÇüŃé┐ŃéĄňŤŻňćůń╝üŠąşňÉĹŃüĹŃüźŔ▓ęňú▓ŃüÖŃéőŃé▒Ńâ╝Ńé╣ŃéłŃéŐŃééŃÇüŃé┐ŃéĄŃüźÚÇ▓ňç║ŃüŚŃüŽŃüäŃéőňĄľŔ│çń╝üŠąşňÉĹŃüĹŃüźŔ▓ęňú▓ŃéĺŔíîŃüćŃéłŃüćŃü¬ňĽćšĄżŃü«Šľ╣ŃüîŔ¬ŹňĆ»ŃéĺňĆŚŃüĹŃéäŃüÖŃüäňéżňÉĹŃüîŃüéŃéŐŃüżŃüÖŃÇé

ŠŐÇŔíôšž╗Ŕ╗óŃéĺŃééŃüčŃéëŃüÖŃüĘŃüäŃüćšé╣ŃüžŃü»ŃÇüŔ笚ĄżŃéäňşŽŠáíŃü¬ŃüęŃüžň«ÜŠťčšÜäŃü¬ŔČŤš┐ĺŃéĺÚľőňéČŃüÖŃéőŃüôŃüĘŃü¬ŃüęŃüžŔ¬ŹňĆ»ŃéĺňĆŚŃüĹŃéőŃüôŃüĘŃééňĆ»ŔâŻŃüžŃüÖŃÇé

Ńé┐ŃéĄŃüźŃüĘŃüúŃüŽŃâíŃâ¬ŃââŃâłŃüîŃüéŃéőŃüĘňłĄŠľşŃüĽŃéîŃéőŃé╣ŃéşŃâ╝ŃâáŃüžŃüéŃéîŃü░ŃÇüŔ¬ŹňĆ»ŃéĺšęŹŠąÁšÜäŃüźŠ┤╗šöĘŃüÖŃéőŃüôŃüĘŃüžŃâôŃéŞŃâŹŃé╣Ńé劝ëňłęŃüźÚÇ▓ŃéüŃéőŃüôŃüĘŃüîŃüžŃüŹŃüżŃüÖŃÇé

ŃüôŃü«ŔĘśń║őŃüźň»żŃüÖŃéőŃüöŔ│¬ňĽĆŃâ╗ŃüŁŃü«ń╗ľŃé┐ŃéĄŃüźÚľóŃüÖŃéőŠâůňá▒ŃüŞŃü«ŃüöŔ│¬ňĽĆšşëŃüîŃüöŃüľŃüäŃüżŃüŚŃüčŃéëŃüŐŠ░ŚŔ╗ŻŃüźŃüŐňĽĆŃüäňÉłŃéĆŃüŤŃüĆŃüáŃüĽŃüäŃÇé

ŠťÇňżîŃüżŃüžŃüŐŔ¬şŃü┐ŃüäŃüčŃüáŃüŹŃüéŃéŐŃüîŃüĘŃüćŃüöŃüľŃüäŃüżŃüŚŃüčŃÇé