マレーシア現地で活動している企業においては、会社が解散する場合を除き、増資された資本のいかなる部分も繰上償還することができないという条件のもとで、自己資本の額を増額することができます。

(会社法第84条より)

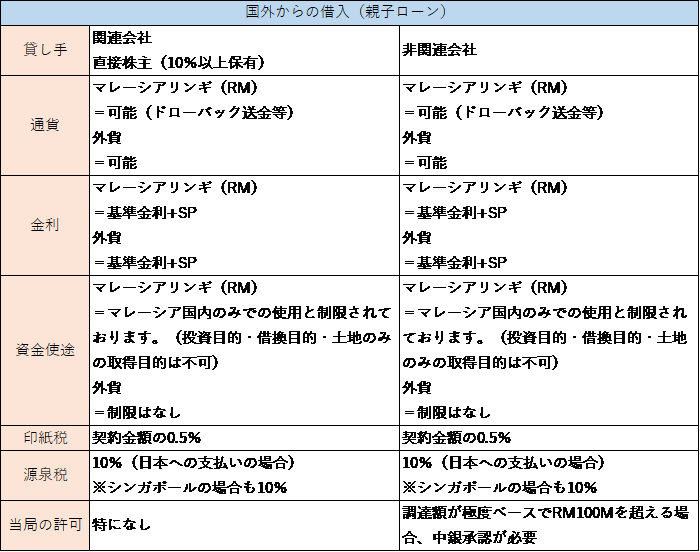

増資という選択肢の一方で、親子ローンという選択をする企業様もいらっしゃるかと存じます。

例えば日本に本社があるマレーシアの日系企業の場合、国外関連会社からの借り入れに制限はなく、ドローバック送金を利用する場合はリンギット建での借り入れも可能です。

(リンギット建での借り入れの場合には、マレーシア国内のみでの使用と制限されております。)

また、日本への支払いの際に10%の源泉税が発生いたします。

下記は、より詳しい内容を記した一覧表です。

※ドローバック送金とは…送金取引と為替取引を組み合わせ、実質的に現地通貨建てで送金を行うこと

※SP…スプレッド貸

※印紙税とは…日本と同じく、マレーシアにおいても契約書を作成する場合・した場合には、原則として印紙税 Stamp Duty の支払いが必要です。

どのような契約書に印紙税が課せられるか、その税率、課税対象となる課税価額等はStamp Act 1949 に規定されています。

印紙税は、「契約」に対して課せられるものではなく、「契約書」に対して課せられるものです。

(口頭で契約を交わした場合は課税されません。)