②業績不振時における検討事項

コロナの影響を受けて、多くの企業が財政難をはじめとした困難に直面しております。

このような局面における経営者の最重要課題とは、会社を潰さないことです。

従って、資金繰り、収益性の観点から検討するべき事項を紹介したいと思います。

そもそも資金繰りを検討するにあたって、自社のキャッシュフローを管理しておく必要があります。

キャッシュフローには大きく分けて三つ、営業活動、投資活動、財務活動からのキャッシュフローがあり、その中でも営業活動からのキャッシュフローは日々の経営管理能力が大きく反映されます。

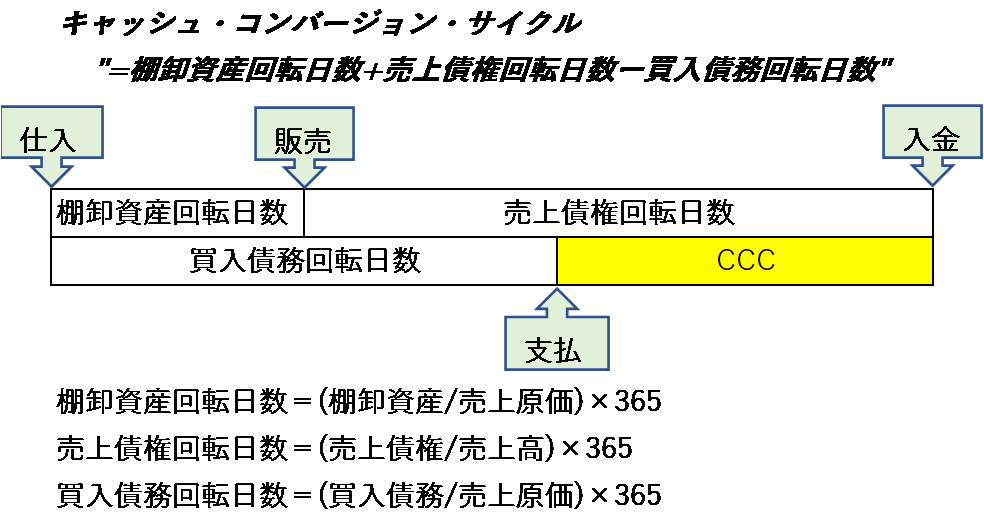

営業活動からのキャッシュフローを管理するための指標がCCC(Cash Conversion Cycle:キャッシュ・コンバージョン・サイクル)です。

CCCとは、下記の図にあるような正常営業循環基準(仕入、販売、買掛金等の支払い、売掛金等の回収といった一連のサイクル)における、キャッシュが支出されてから入金されるまでの日数のことを表します。

つまり、CCCの期間におけるキャッシュは、企業が通常の営業活動以外で調達しなければいけないことを意味しており、この日数が増えれば増えるほど、企業の資金繰り負担は大きくなってしまいます。

また、上記の図からわかる通り、CCCを改善する方策は下記の三通りに分かれます。

- 棚卸資産回転日数を短くする⇒棚卸資産を減らす、売上原価を高くする

- 売上債権回転日数を短くする⇒売上債権を減らす、売上高を高くする

- 買入債務回転日数を長くする⇒買入債務を増やす、売上原価を低くする

文字通りの理解をすれば困難な内容もございますが、理論上で言えば上記の通りの方策でCCCを短縮することが可能です。

そして、ここは思い付きのアイディアや短期的な施策ではあまり効果が期待できない分野ですので、日々の営業活動において、下記のような資金繰り施策を考えていかなければなりません。

- 持たざる経営を心掛け、在庫管理の徹底をし、必要な時に、必要なものを、必要な分だけ、仕入れる(製造する)

- 不良債権等の発生を防ぐため、債権管理の徹底、取引先との関係維持、早期支払いによるリベートの検討

- 取引先との関係向上を通じ、支払期限の延長の交渉等が通りやすい環境の構築、原価管理

投資活動、財務活動からのキャッシュフローは主に資産の売買や、増資、借入などが考えられます。

資産の売買ではセール・リースバックという手法がとられることがあります。

これは、自社の固定資産をリース会社に売却して、その直後に当該資産のリース契約を結ぶ資金繰り手法です。

一時的に売却代金が入り、かつ支払いはリース期間に渡って分割が可能であるため、短期的な施策としては有効です。

また、個別具体論となりますが、フィリピンにおいては現在、オフィス家賃などの支払い期限を、強化されたコミュニティ隔離措置終了後から30日まで、法的に延長することが認められています。

※The Republic Act No. 11469 / the "Bayanihan to Heal As One Act" (RA 11469) section 4 (aa)

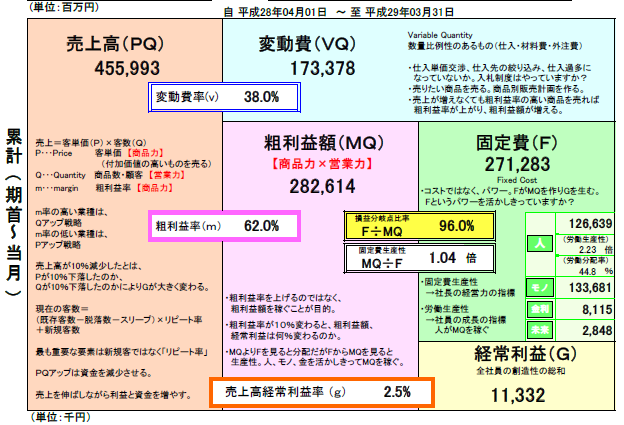

収益性における検討事項は、要素法でみていくのが有効です。

要素法とは、ある構造物を複数の要素に分割して数値解析していく手法です。

まず企業の業績を、売上高、変動費、粗利益、固定費、経常利益の五つに分解します。

また、上記の五つの項目がそれぞれ何よって構成されるかをさらに分解し、収益性のボトルネックとなる要素を発見するのがこの手法の狙いです。

ここでは長くなるため大部分の説明を割愛致しますが、上記の図をもとに行う要素法で最も大事なことは、将来の利益から逆算して、個々の要素の目標数値を決める、ということです。

つまり、個々の要素を別々の視点で捉えるのではなく、最終的に欲しい利益はいくらかを決め、そこに向かうために必要な売上高、必要な費用逆算していく手法ということです。

強い会社とは、どのような環境の変化が起きても生き残る会社です。そして生き残る会社とはキャッシュが豊富にあり、収益性が高い会社です。

この記事に対するご質問・その他フィリピンに関する情報へのご質問等がございましたらお気軽にお問い合わせください。

最後までお読みいただきありがとうございました。