今回は、インドにおける会社法ということで、

インドにおける2022年コンプライアンスカレンダーパート2についてお話します。

こちらは弊社Wiki Investmentの第7章会社法にリンクしており、

現在、従来の税務に併記する形で更新中です。

GST, 2017におけるコンプライアンス要件

A. GSTR -3Bの提出

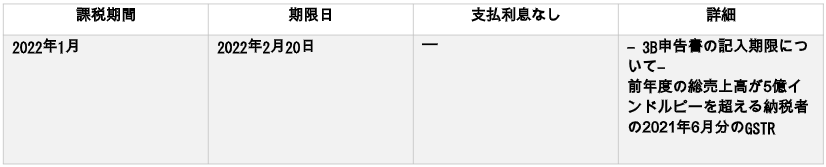

a) 前年度総売上高が5億ルピー以上の納税者

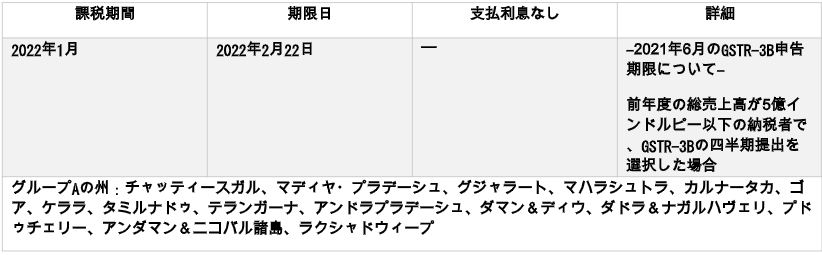

b). 前会計年度の総売上高が5億ルピー以下の納税者(グループA)

c). 前会計年度の総売上高が5億ルピー以下の納税者(グループB)

B. GSTR-1を提出

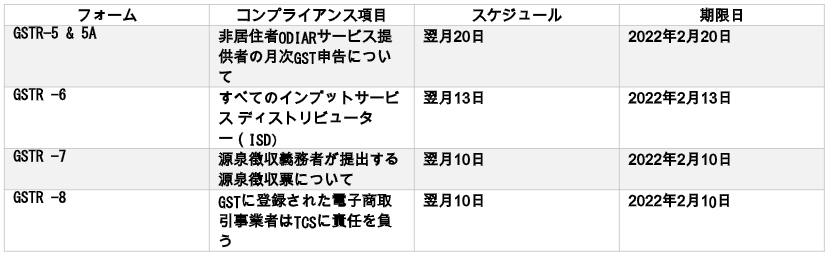

C. 非居住者納税者、ISD、TDS、TCS納税者

D. GSTR - 1 QRMP 月次/四半期報告書

E. GSTの払い戻し

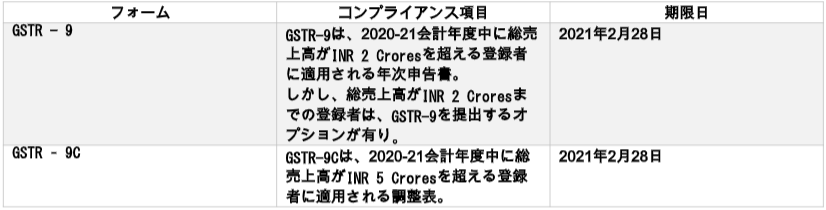

F.年次報告書