【そもそもBSPとは?】

BSPとは、中央銀行『Bangko Sentral ng Pilipinas』の略称となっております。

フィリピン全体の金融の安定維持を目的としており、その役割は外国為替業界にまで波及しております。

フィリピン国の健全な為替レートと、十分な通貨準備に加え、全ての銀行及びその他金融機関の規制をするなどして、国際的な取引を可能としております。

【いつ登録が必要になる?】

フィリピン国では、ペソは規制通貨であり、国外への持ち出しは原則不可となっています。

ですので、ペソから外貨への自由な交換を規制するため、ペソをその他の外貨(ドルや円など)に換えて送金する可能性がある場合において、BSPの許可が必要となります。

外国法人の場合にBSP登録が必要になる主なケース

- 資本取引(配当金の送金・利益送金・増資など)

- 親子ローン(親会社からの貸付など)

主に2つの場合についてBSP登録の必要性が出てきます。

では、どのような理由・手順で登録を行う必要があるのでしょうか?

この部分について細かく説明をしていきたいと思います。

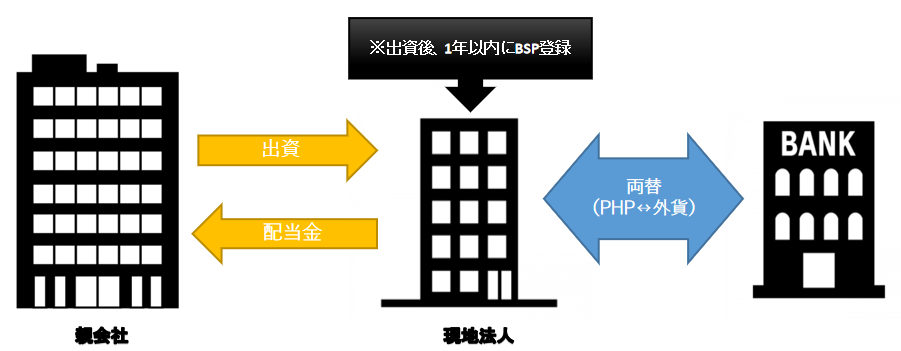

【資本取引の場合のBSP登録】

資本取引の場合、外国からの投資(資本)により、発生した配当・利益や収益金の送金を行う際、外貨を銀行で購入する必要がある場合には、事前にBSPに登録する必要がございます。

親会社などからの出資時、出資から1年以内にBSP登録を実施することで、その後の配当金送金時の外貨転も可能になります。

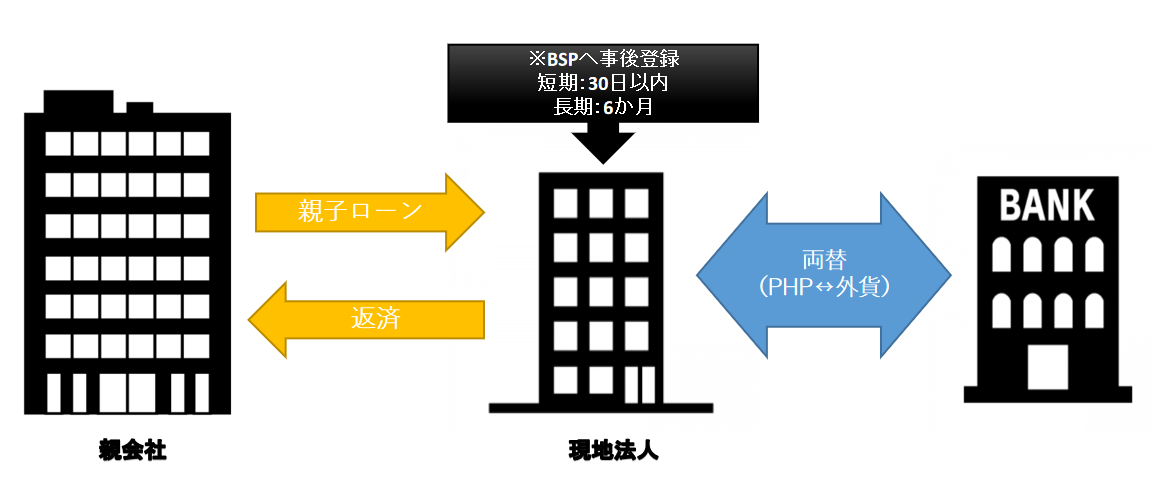

【親子ローンの場合のBSP登録】

親子ローンの場合は、親子ローンの実施時や、返済時に係る部分でBSPへの登録が必要となってきます。

(※事後もしくは事前登録)

また、ローンに関しては、おおむね1年をボーダーラインとして、短期の場合と長期の借入の場合とで、登録可能な期間が異なってきます。

- 短期借入金(返済期間1年未満):送金実施から30日以内

- 長期借入金(返済期間1年以上):送金実施時から6か月以内

このように、1年をボーダーラインとしたローンの借り入れ期間により、BSPへ登録が可能な期間が異なります。

短期及び長期かのどちらかの借り入れにより、登録後は返済時に外貨転が可能となります。

他にも、輸入による決済で外貨への交換を行う場合や国外居住者への外貨支払いなど、登録が必要なのか否かに関しては【PHP(ペソ建て)から、なんらかの外貨への交換をする場合に制限がある】ということに念頭に置き、判断いただければと思います。

この記事に対するご質問・その他フィリピンに関する情報へのご質問等がございましたらお気軽にお問い合わせください。

最後までお読みいただきありがとうございました。