商業税は、日本における消費税と同様に課税事業者が売上にかかる商業税を納付する際に、仕入にかかる商業税を控除することができる制度となっています。

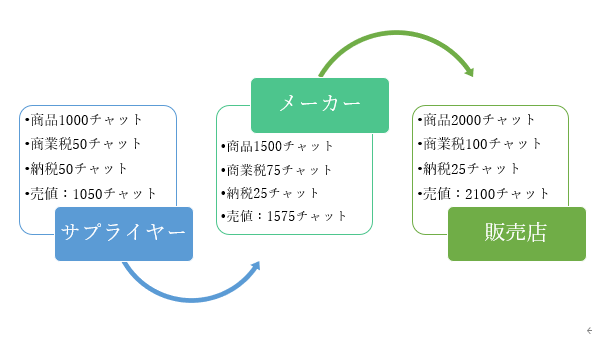

※商業税が5%の場合

サプライヤーがメーカーに原料を販売した場合には50チャットの納税を行いますがメーカーが販売店に支払った際の商業税75チャットはそのまま納税されるのではなく、すでに支払われている50チャットを控除した25チャットがメーカーの支払うべき商業税となります。

上記のような仕入税額控除を申請するためには、Form31と呼ばれる書類を取引先ごとに入手する必要があります。

また、このForm31をサプライヤーが発行するためには自社の商業税登録証(Form 2)の写しをサプライヤーに提出する必要があります。

こちらのForm 31に関しては自社が取引先に依頼された場合には自社からも発行する必要がありますが、Form 31は規定フォームの発行依頼のレターを税務署に提出することで、Form 31の専用用紙が発行されます。

なお、納税をしっかりと行っていない地場企業などからはForm 31の発行が断られる可能性もあるため、事前の確認をお勧めしています。

Form 31が入手できない場合は仕入れ税額控除を受けられないため、仕入れ税額が実質のコストとなります。

この記事に対するご質問・その他ミャンマーに関する情報へのご質問等がございましたらお気軽にお問い合わせください。

最後までお読みいただきありがとうございました。