マレーシアの税務体系について

マレーシアの租税の種類には、国が管轄する国税以外の地方税や市民税はなく、すべてが国税です。主な税金の種類は以下のとおりです。

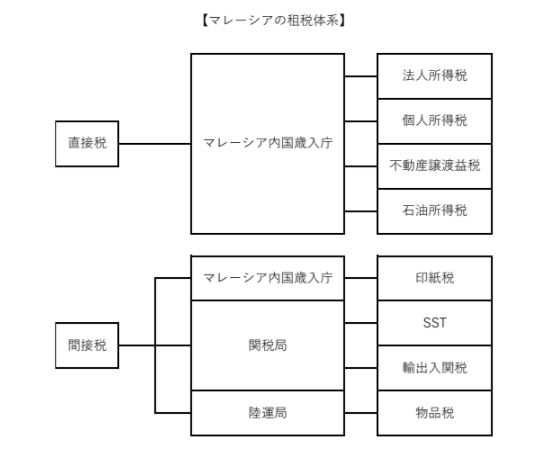

マレーシアでは、財務省のマレーシア内国歳入庁が個人ならびに法人の所得税、石油所得税、不動産譲 渡益税、印紙税を徴収しており、

同省内の関税局、陸運局が、それぞれ輸出入関税、SST(売上・サービス税)および物品税を管轄しています。

上記のうち、法人所得税と個人所得税については所得税法に規定されており、法律体系として、日本で言う各税法を補足する施行令、租税特別措置法および基本通達などに似た規定があります。

また、マレーシアでは、判例や慣習に基づいて税務行政が執行されることが少なくありません。

直接税と間接税

- 直接税

直接税とは、税金を納める「納税義務者」と、税金を実際に負担する者が同じである税金を言います。

マレーシアにおいては内国歳入庁が管理する税金の内、法人所得税、個人所得税、不動産譲渡益税、石油所得税などが該当します。

- 間接税

間接税とは、直接税と異なり、納める人と実際に負担する人が異なる税金を言います。

こちらは内国歳入庁が管理する印紙税、関税局が管理する SST(売上・サービス税)、関税、陸運局が管理する物品税などが該当します。

この記事に対するご質問・その他マレーシアに関する情報へのご質問等がございましたらお気軽にお問い合わせください。

最後までお読みいただきありがとうございました。