本日は、マレーシアへの移転企業に対する特別税制優遇措置です。

マレーシア政府は8月、マレーシアに事業を新規移転する企業に提供される税制上の優遇措置を発表しました。

適格企業とみなされる場合には、所得税の控除等の大きなメリットがあります。

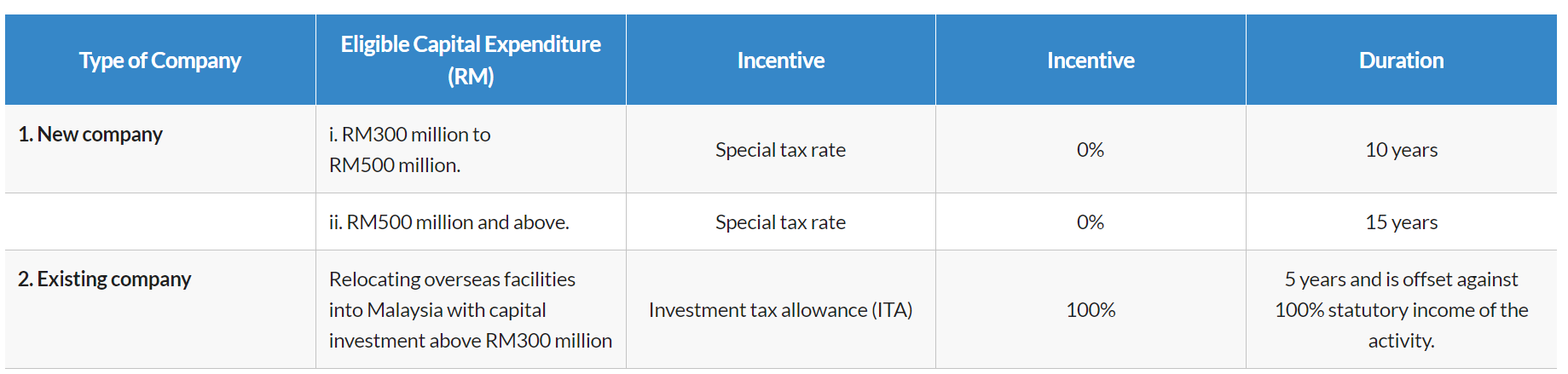

2023 年の所得税 (製造業移転奨励制度) 規則も、2021 年の賦課年度から発効するとみなされ、適格な新規会社の課税対象所得に対して、指定された賦課年度の間、所得税率 0% が規定されています。は、この制度に基づく適格な活動に関して業務を遂行します。インセンティブ制度における「新規企業」とは、以下の企業を意味します。

- 2016 年会社法 (法律 777) に基づいて設立され、マレーシアに居住しています。

- マレーシアには既存の製造事業がありません。そして

- 認定活動のための製造施設をマレーシアに移転するか、マレーシアで認定活動を行うための新しい事業を設立します。

インセンティブ制度の「適格活動」とは、新規則のスケジュールで非適格活動として指定されている活動を除き、適格企業が実施する製造活動を

適格基準は以下の通りです。

■インセンティブの条件

- 最初の適格資本支出の発生日から 3 年以内に、土地を除く固定資産への最低額の投資を行わなければなりません。その額は次のとおりです。

- 10年間の査定期間中所得税率0%の承認には少なくとも3億リンギット。または

- 15年間の査定期間中0%の所得税率の承認に対して5億リンギット以上。

- 適格企業が発行した適格活動に関連する最初の請求書の日付から指定された評価年の終了までの 3 年目以前に、少なくとも 80% のマレーシア人フルタイム従業員を雇用する必要があります。

対象事業は、鉄鋼や武器、非効率な自動車、たばこ等を除く幅広い製品に認められます。

インセンティブへの申請は 2024 年 12 月 31 日までに行う必要があります。