個人所得税の概要

個人所得税を計算する場合、対象となる個人が居住者であるか非居住者であるかにより、所得範囲、税率および税額控除の有無等が異なります。

したがって、所得税を計算する際には、まず、対象となる個人が居住者か非居住者であるかを判断する必要があります。

居住者・非居住者の定義

居住性の判断は、マレーシアでの「滞在日数」を基準とするものであり、「国籍」「本籍」「出生地」を基準とすることはありません。

あくまで、マレーシアの「滞在日数」に基づき居住性を判断します。

マレ ーシアにおいては、「暦年(その年の 1 月 1 日から 12 月 31 日)」を課税対象年としており、下記のように、「居住者」が定義付けられています。

居住性に係る 4 つの判断基準

なお、さらに細かく下記の4つの判断基準もあるため、注意が必要です。

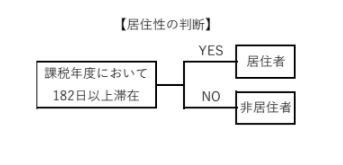

① 当該暦年においてマレーシアに182日以上滞在した場合

② 当該暦年におけるマレーシアの滞在が182日未満であるが、当該暦年度の直前、もしくは直後の暦年に「連続して」かつ「継続して」182日以上マレーシアに滞在した場合

③ 当該暦年における滞在日数が90日以上であり、直前4暦年中いずれかの 3 暦年において居住者であるか、または90日以上滞在した場合

④ 当該暦年においてマレーシアにはまったく滞在しない場合であっても、直前3暦年および直後の暦年において居住者と認定されている場合

(まったく滞在実績のない当該暦年においても居住者と認定)

この記事に対するご質問・その他マレーシアに関する情報へのご質問等がございましたらお気軽にお問い合わせください。

最後までお読みいただきありがとうございました。