ŃâÖŃâłŃâŐŃâáŃü«ňŤŻňĄľŃüźŔŽ¬ń╝ÜšĄżŃüîŃüéŃéőňá┤ňÉłŃÇüŔŽ¬ń╝ÜšĄżŃü«ňłęň«│Úľóń┐éŔÇůŃü«ŠäĆňÉĹŃüźŠ▓┐ŃüúŃüŽŃÇüňŤŤňŹŐŠťčŃéäň╣┤ŠČíŠ▒║š«ŚŃéĺÚüęŠÖéŃÇüÚüęňłçŃü¬Šâůňá▒Ńü«ÚľőšĄ║ŃüîŔŽüŠ▒éŃüĽŃéîŃüŽŃüäŃüżŃüÖŃÇé

ŃÇÇŃüżŃüčŃÇüŔ┐Ĺň╣┤Ńü«Šľ░ň×őŃé│ŃâşŃâŐŃéŽŃéĄŃâźŃé╣šşëŃü«ňŻ▒Úč┐ŃüîŃüéŃüúŃüčŃéłŃüćŃüźŃÇüšÁîňľÂšĺ░ňóâŃü«ŃüżŃüÉŃéőŃüŚŃüĆňĄëňîľŃüÖŃéőŔ┐Ĺň╣┤ŃüźŃüŐŃüäŃüŽŃü»ŃÇüÚüęňłçŃü¬šÁîňľÂňłĄŠľşŃéĺŃüÖŃéőŃü╣ŃüĆŃÇüŃé╣ŃâöŃâ╝ŃâëŠäčŃéĺŃééŃüúŃüŽŔ▓íňőÖňá▒ňĹŐŃéĺŃüÖŃéőšÁîňľÂš«íšÉćŃééň┐ůŔŽüŃüźŃü¬ŃüúŃüŽŃüŹŃüŽŃüäŃüżŃüÖŃÇé

ŃÇÇŃüĽŃéëŃüźŃÇüŃâÖŃâłŃâŐŃâáŃüžŃü»ŃÇüšë╣ň«ÜŃü«ń╝üŠąşŃüźň»żŃüŚŃüŽ2021ň╣┤´Ż×2025ň╣┤ŃüżŃüžŃüźIFRSŃü«ń╗╗ŠäĆÚüęšöĘŠťčÚľôŃüîÚľőňžőŃüŚŃÇü2026ň╣┤ŃüżŃüžŃüźŃü»ň╝ĚňłÂÚüęšöĘŃüÖŃéőŃéłŃüćŃü¬ŠÁüŃéîŃééňç║ŃüŽŃüŹŃüŽŃüäŃüżŃüÖŃÇéń╗ŐňżîŃü»ŃÇüŃé░ŃâźŃâ╝Ń⌚ÁîňľÂš«íšÉćŃéĺň╝ĚňîľŃüŚŃüŽŃüäŃüĆŃüčŃéüŃüźŃÇüŃé░ŃâźŃâ╝ŃâŚňćůŃü«Š▒║š«ŚŠťčšÁ▒ńŞÇŃéĺŃüŚŃüŽŃüäŃüĆń╝üŠąşŃééňóŚŃüłŃüŽŃüĆŃéőŃüőŃééŃüŚŃéîŃüżŃüŤŃéôŃÇéŃüżŃüčŃÇüIFRSŃéĺň░ÄňůąŃüÖŃéőňá┤ňÉłŃÇüŃâÖŃâłŃâŐŃâáňşÉń╝ÜšĄżŃéäÚľóÚÇúń╝ÜšĄżŃü«Š▒║š«ŚŠťčŃéĺšÁ▒ńŞÇŃüÖŃéőŃüôŃüĘŃééň┐ůŔŽüŃüźŃü¬ŃüúŃüŽŃüĆŃéőŃüžŃüŚŃéçŃüćŃÇéń╗ŐňżîŃÇüŃü¬ŃéőŃü╣ŃüĆŠŚęŃüäŃé┐ŃéĄŃâčŃâ│Ńé░ŃüžŃü«ŃâÖŃâłŃâŐŃâáňşÉń╝ÜšĄżŃü«Š▒║š«ŚŠŚęŠťčňîľŃüŞŃü«ňĆľŃéŐšÁäŃü┐ŃüîŃÇüIFRSň░ÄňůąŃü«ŃüčŃéüŃüźÚľőňžőŃüîň┐ůŔŽüŃüžŃüÖŃÇé

ŃÇÇIFRSň░ÄňůąŃüźÚÖÉŃéëŃüÜŃÇüŔ笚ĄżŃü«Š▒║š«ŚŃé劌ęŃéüŃÇüŔ笚ĄżŃü«Ŕ▓íňőÖšŐŠ│üŃéĺŔŽőŃéőŃüôŃüĘŃü»ŃÇüšÁîňľÂšŐŠ│üŃéĺš┤ኌęŃüĆŠŐŐŠĆíŃüŚŃüŽŠČíŃü«ńŞÇŠëőŃéĺŔÇâŃüłŃéőŃüĘŃüäŃüćŠäĆňĹ│ŃüžŃÇüŃâÖŃâłŃâŐŃâáń╝üŠąşŃü«šÁîňľÂŔÇůŃüźŃüĘŃüúŃüŽŃééÚçŹŔŽüŃü¬ŃééŃü«ŃüžŃüÖŃü«ŃüžŃÇüŔ笚ĄżŃü«šÁîňľÂŃü«Šö╣ÚŁęŃÇüń╝ÜŔĘłŃü«ń╗ĽšÁäňîľŃü¬ŃüęŃé劥ťŔĘÄŃüĽŃéîŃüŽŃüäŃéőŠľ╣ŃüźŃééńŻĽŃüőŃâĺŃâ│ŃâłŃüźŃü¬ŃéőŃééŃü«ŃüîŃüéŃéîŃü░ň╣ŞŃüäŃüžŃüÖŃÇé

ń╗ŐňŤ×Ńü»ŃÇü´╝ôŃüĄŃü«ń╝ÜŔĘłŠÇŁŔÇâŃüźŃüĄŃüäŃüŽŃüöš┤╣ń╗őŃüŚŃüżŃüÖŃÇéŃüŁŃéîŃüžŃü»ŔŽőŃüŽŃüäŃüŹŃüżŃüŚŃéçŃüćŃÇé

ŃÇÇńŞőŔĘśŃü«ňŤ│Ńü«ŃéłŃüćŃüźń╝ÜŔĘłŃéĺ´╝ôŃüĄŃüźňłćŃüĹŃüŽŃü┐ŃüżŃüŚŃüčŃÇéŃüôŃü«ńŞşŃüžŃééŃÇüňłÂň║Žń╝ÜŔĘłŃüĘš«íšÉćń╝ÜŔĘłŃü«´╝ĺŃüĄŃüźšĘ«Úí×ŃéĺšÁ×ŃéîŃüżŃüÖŃÇéňłÂň║Žń╝ÜŔĘłŃü»ŃÇüŃâźŃâ╝ŃâźŃüźňżôŃüćŃü«ŃüîšżęňőÖŃüžŃÇüňłęň«│Úľóń┐éŔÇůŃüźŔ¬ČŠśÄŃüÖŃéőŠÖéŃüźŃééńŻ┐ŃüäŃüżŃüÖŃÇéŃüôŃü«ŃâźŃâ╝ŃâźŃü»ń╗ľšĄżŃüĘšÁ▒ńŞÇŃüĽŃéîŃüżŃüÖŃÇéŃü¬ŃüťŃü¬ŃéëŃÇüŃâÖŃâłŃâŐŃâáŃü«Š│Ľňżő´╝łŃâźŃâ╝Ńâź´╝ëŃüźŃüŚŃüčŃüîŃüúŃüŽšĘÄňőÖšö│ňĹŐň玚ÉćŃéäŔ▓íňőÖŔźŞŔíĘŃü«ńŻťŠłÉŃéĺŃüÖŃéőŃüőŃéëŃüžŃüÖŃÇéŃüĄŃüżŃéŐŃÇüňłÂň║Žń╝ÜŔĘłŃüźňŻôŃüŽŃü»ŃüżŃéőŃü«Ńü»ŃÇüšĘÄňőÖń╝ÜŔĘłŃéäŔ▓íňőÖń╝ÜŔĘłŃüĘŃü¬ŃéŐŃüżŃüÖŃÇéńŞÇŠľ╣ŃüžŃÇüš«íšÉćń╝ÜŔĘłŃü»šĄżňćůňÉĹŃüĹŃüźŃéóŃâČŃâ│ŃéŞŃüîňĆ»ŔâŻŃüžŃüÖŃÇéÚŤúŃüŚŃüäňŹ░Ŕ▒íŃüîŃüéŃéőŃü«Ńü»ňłÂň║Žń╝ÜŔĘłŃüžŃÇüŃüęŃüíŃéëŃüőŃüĘŔĘÇŃüćŃüĘňĆľŃéŐšÁäŃü┐ŃéäŃüÖŃüäŃü«Ńü»š«íšÉćń╝ÜŔĘłŃü«Šľ╣ŃüžŃüÖŃÇéŃüčŃüáŃüŚŃÇüŔ笚ö▒ŃüźŃéźŃé╣Ńé┐Ńâ×ŃéĄŃé║ŃüžŃüŹŃéőŃü«ŃüžŃÇüšŤ«šÜäŃéĺŠîüŃüúŃüŽňłćŠ×ÉŃüÖŃéőŃüôŃüĘŃüîň┐ůŔŽüŃüžŃüÖŃÇé

ŃÇÇšÁîňľÂŃü«ňĹŻÚüőŃéĺňłćŃüĹŃéőŃü«Ńü»ŃÇüšĄżÚĽĚŃéäŃâÖŃâłŃâŐŃâáń║║Ńâ×ŃâŹŃâ╝ŃéŞŃâúŃâ╝Ńüîšşľň«ÜŃüŚŃü芳ŽšĽąŃéĺň«čŔíîŃüÖŃéőŃâÖŃâłŃâŐŃâáń║║Ńé╣Ńé┐ŃââŃ⼴╝łňżôŠąşňôí´╝ëŃü«ń╝ÜšĄżŃü«ňłęšŤŐŃüźÚľóŃüÖŃéőŃâ¬ŃâćŃâęŃéĚŃâ╝ŃéĺÚźśŃéüŃéőŠĽÖŔé▓ŃüáŃüĘŃüäŃüłŃüżŃüÖŃÇéňżôŠąşňô튼ÖŔé▓ŃüźŃü»ŃÇüŃüęŃü«ń╝ÜŔĘłŃü«ŔÇâŃüłŠľ╣ŃéĺńŻ┐ŃüłŃü░ŃüäŃüäŃü«ŃüőŃéĺńŞőŔĘśŃüžŔŽőŃüŽŃüäŃüŹŃüżŃüÖŃÇé

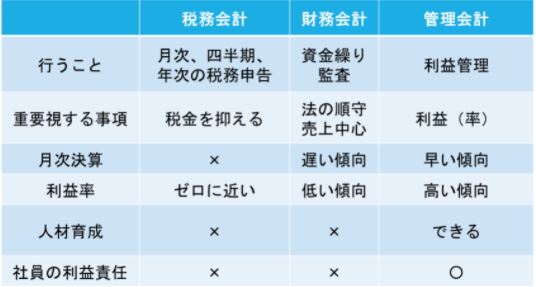

1.šĘÄňőÖń╝ÜŔĘł

ŃÇÇŃâÖŃâłŃâŐŃâáŠőášé╣Ńü«ŔĘşšźőŃéĺŃüÖŃéőŃüĘŃüżŃüÜńŞÇšĽ¬ňłŁŃéüŃüźŠ░ŚŃüźŃü¬ŃéőŃü«ŃüîšĘÄÚçĹ´╝łšĘÄňőÖ´╝ëŃüžŃüÖŃÇéšĘÄňőÖŔ¬┐ŠĽ┤ŃüźŃéłŃüúŃüŽŃÇüŠö»ŠëĽŃüäšĘÄÚíŹŃéĺńŞőŃüĺŃéőŃü«Ńü»ňĽĆÚíîŃü¬ŃüäŃüžŃüŚŃéçŃüćŃÇéŃüčŃüáŃüŚŃÇüš┤ŹšĘÄÚíŹŃéĺńŞőŃüĺŃéőšŤ«šÜäŃüžňłęšŤŐŃéĺńŞőŃüĺŃéőŃüôŃüĘŃü»ŃÇüšÁîňľÂńŞŐŃÇüňżŚšşľŃüĘŃü»ŔĘÇŃüłŃüżŃüŤŃéôŃÇéŠŐĽŔ│çň«Âňü┤´╝łŃâÖŃâłŃâŐŃâáňşÉń╝ÜšĄżŃüžŃüäŃüćŃüĘŔŽ¬ń╝ÜšĄżšşë´╝ëŃüőŃéëŃü«šŤ«šĚÜŃüžŔÇâŃüłŃéőŃüĘŃÇüńżőŃüłŃü░ŃâÖŃâłŃâŐŃâáŠÁĚňĄľňşÉń╝ÜšĄżŃüžňłęšŤŐŃéĺňç║ŃüŤŃü░ŃÇüŠŚąŠťČŃü«ŔŽ¬ń╝ÜšĄżŃü«Šľ╣ŃüźňłęšŤŐÚéäňůâŃéĺŃüŚŃüčÚÜŤŃÇüŃâÖŃâłŃâŐŃâáňŤŻňćůŃüžšĘÄÚçĹŃüîńŞÇňłçňĆľŃéëŃéîŃüÜŃüźŃÇüÚéäŠÁüŃüžŃüŹŃéőŃâíŃâ¬ŃââŃâłŃüîŃüéŃéŐŃüżŃüÖŃü«ŃüžŃÇüňłęšŤŐŃéĺňç║ŃüÖŠľ╣ŃüîňżŚŃüáŃüőŃéëŃüžŃüÖŃÇé

ŃÇÇšĘÄňőÖń╝ÜŔĘłŃüžŔíîŃüćŃüôŃüĘŃüĘŃüäŃüłŃü░ŃÇüŠťłŠČíŃÇüňŤŤňŹŐŠťčŃÇüň╣┤ň║ŽŃü«šĘÄňőÖšö│ňĹŐŃé䚍úŠč╗ŃüžŃüÖŃÇéšĘÄňőÖń╝ÜŔĘłŃéĺÚçŹŔŽľŃüÖŃéőń╝ÜšĄżŃü»ŃÇüŃüäŃüőŃüźŃüŚŃüŽňłęšŤŐŃéĺŠŐĹŃüłš┤ŹšĘÄÚíŹŃé努ŤŃéëŃüÖŃü«ŃüőŃéĺŔÇâŃüłŃéőňéżňÉĹŃüźŃüéŃéŐŃüżŃüÖŃÇéŃüŁŃüćŃüÖŃéőŃüĘŃÇüňŻôšäÂŃü¬ŃüîŃéëŃÇüňłęšŤŐšÄçŃü»Ńé╝ŃâşŃüźŔ┐ĹŃüĆŃü¬ŃéŐŃüżŃüÖŃÇéšĘÄÚçĹŃü«Šö»ŠëĽŃüäÚíŹŃé努ŤŃéëŃüÖŃüôŃüĘŃüźŠ│ĘňŐŤŃüŚŃüŽŃüäŃéőŃü«ŃüžŃÇüŠťłŠČíŠ▒║š«ŚŃü»Úľóń┐éŃüéŃéŐŃüżŃüŤŃéôŃÇéŃüżŃüčŃÇüšĘÄňőÖŃü¬Ńü«ŃüžŃÇüń╝ÜŔĘłŃéĺÚÇÜŃüśŃüŽŃÇüňłęšŤŐŔ▓Čń╗╗ŃéĺŔ▓áŃéĆŃüŤŃéőŃü¬ŃüęŃüŚŃüŽňżôŠąşňôíŃü«Ŕé▓ŠłÉŃüîŃüžŃüŹŃüżŃüŤŃéôŃÇé

2.Ŕ▓íňőÖń╝ÜŔĘł

ŃÇÇŃâÖŃâłŃâŐŃâáŠ│Ľń║║ŃüÉÚĽĚŠťčŃé䊳ɚć芝čŃüźŃüéŃéŐŃÇüŠ«ÁŃÇůń╝ÜšĄżŃüîňĄžŃüŹŃüĆŃü¬ŃüúŃüŽŃüŹŃüčŃüĘŃüŹŃÇüŠŐĽŔ│çŠ┤╗ňőĽŃéäÚçĹŔ׏ń╝ÜšĄżÚľóń┐éŃüőŃéëŃüŐÚçĹŃéĺňÇčŃéőŔ▓íňőÖŠ┤╗ňőĽŃéĺŃüÖŃéőÚÜŤŃÇüŔ│çÚçĹš╣░ŃéŐŃéĺŔŽőŃéőŃéłŃüćŃüźŃü¬ŃéőŃüôŃüĘŃüîŃüéŃéŐŃüżŃüÖŃÇéŃüôŃüôŃüžňłŁŃéüŃüŽŃÇüŃâÖŃâłŃâŐŃâáŠ│Ľń║║Ńü«Ŕ▓íňőÖń╝ÜŔĘłŃüźšŁÇšŤ«ŃüŚŃüŽŃüŹŃüżŃüÖŃÇ銫őň┐ÁŃü¬ŃüôŃüĘŃüźŃÇüňÇčňůąŃéĺŃüŚŃÇüŔ┐öŠŞłŃüîň«îń║ćŃüÖŃéőŃüĘŃüżŃüčŔ▓íňőÖŔźŞŔíĘŃüźÚľóň┐âŃüîŔľäŃéîŃéőŃé▒Ńâ╝Ńé╣ŃééŃüéŃéŐŃüżŃüÖŃÇéŃüčŃüáŃüŚŃÇüšÂÜŃüĹŃüŽŠŐĽŔ│çŃéĺŃüŚŃüŽŃüäŃüĆŠ«ÁÚÜÄŃüźŃü¬ŃüúŃüčŃüĘŃüŹŃüźŃü»ŃÇüŔ│çÚçĹš╣░ŃéŐŃé劻ĊťłŃÇüŠťłŠČíŃüžŃüŐÚçĹŃü«ňőĽŃüŹŃéĺŔŽőŃéőŃüôŃüĘŃüîňĄÜŃüäŃüžŃüŚŃéçŃüćŃÇé

ŃÇÇŃüŁŃüŚŃüŽŃÇüŃüŁŃü«ňżîŃüźŔ▓ŞňÇčň»żšůžŔíĘ´╝łB/S´╝ëŃéĺŔŽőŃéőŃéłŃüćŃüźŃü¬ŃéŐŃüżŃüÖŃÇéňÉîŠÖéŃüźŃÇüŠÉŹšŤŐŔĘłš«ŚŠŤŞ´╝łP/L´╝ëŃüźÚľóŃüŚŃüŽŃü»ŃÇüB/SŃü«Ŕ│çÚçĹš╣░ŃéŐńŞşň┐âŃüźŔŽőŃéőňá┤ňÉłŃüźŃü»ŃÇüňú▓ńŞŐńŞşň┐âŃüžP/LŃéĺŔŽőŃéőŃéłŃüćŃüźŃü¬ŃéőňéżňÉĹŃüîŃüéŃéŐŃüżŃüÖŃÇéńŞÇŔłČšÜäŃüźŃÇüŠťłŠťźŃüžňéÁŠĘęŃéĺšĚáŃéüŃüŽŃüäŃéőń╝üŠąşŃüîňĄÜŃüäŃü«ŃüžŃÇüŠťłŠťźŃüžňú▓ńŞŐŃüîńŞŐŃüîŃéŐ´╝łŠĽ░ňşŚŃüîšó║ň«ÜŃüŚ´╝ëŃüżŃüÖŃÇéŃüôŃü«ŃéłŃüćŃü¬šŐŠ│üŃü«ńŞşŃüžŃü»ŃÇüŠťłŠČíŃü«Š▒║š«ŚŠŤŞŃü«ńŻťŠłÉŃé╣ŃâöŃâ╝ŃâëŃüîÚüůŃüĆŃüŽŃééŠ░ŚŃüźŃü¬ŃéëŃü¬ŃüäŃüôŃüĘŃüîŃüéŃéŐŃüżŃüÖŃÇéŃüżŃüčŃÇüňłęšŤŐŃééňú▓ńŞŐŃüźŠ»öŃü╣ŃéîŃéőŃüĘŠ░ŚŃüźŃü¬ŃéëŃüÜŃÇüňłęšŤŐšÄçŃééńŻÄŃüĆŃü¬ŃéőňéżňÉĹŃüîŃüéŃéŐŃüżŃüÖŃÇéŔ▓íňőÖń╝ÜŔĘłŃéĺÚÇÜŃüśŃüŽŃÇüňłęšŤŐŔ▓Čń╗╗Ńü»Ŕ▓áŃéĆŃüŤŃéőŃüĘŃüäŃüćŃüôŃüĘŃééŃü¬ŃüäŃü«ŃüžŃÇüňżôŠąşňôíŃü«Ŕé▓ŠłÉŃü»ŃüžŃüŹŃüżŃüŤŃéôŃÇé

3.š«íšÉćń╝ÜŔĘł

ŃÇÇš«íšÉćń╝ÜŔĘłŃüžŃü»ŃÇüń║őŠąşŃéäŃâŚŃâşŃéŞŃéžŃé»ŃâłňłąŃÇüŔúŻňôüŃéźŃâćŃé┤Ńâ¬Ńâ╝ňłąšşëŃüžňłęšŤŐŃéĺŔŽőŃüŽŃüäŃüĆŃüôŃüĘŃüîŃüžŃüŹŃüżŃüÖŃÇ銌ąŠťČŃüžŃüäŃüćÚâĘšŻ▓ňŹśńŻŹŃÇüŃüżŃüčŃü»Ŕ¬▓Ńü«ňŹśńŻŹŃüżŃüžŔÉŻŃüĘŃüŚŔż╝ŃéôŃüžňłęšŤŐŃéĺŔŽőŃüŽŃüäŃüĆňá┤ňÉłŃü»ŃÇüšĘ▓Šú«ňĺîňĄźŃüĽŃéôŃü«šÁîňľÂň«čńŻôÚĘôŃüőŃéëšöčŃüżŃéîŃüčšÁîňľÂš«íšÉćŠëőŠ│ĽŃüžŃééŃüéŃéőŃÇîŃéóŃâíŃâ╝ŃâÉšÁîňľÂŃÇŹŃüĘŃééŔĘÇŃüúŃüčŃéŐŃüŚŃüżŃüÖŃÇéňŻôšĄżŃü«ňá┤ňÉłŃÇüŔ▒ŐŔçúšžÇňÉëŃü«ń║öń║║šÁäňłÂň║ŽŃéĺň░ÄňůąŃüŚŃÇüŃüôŃéîŃéĺŃÇîŃâëŃâ¬Ńâ╝ŃâáŃâüŃâ╝ŃâáŃÇŹŃüĘšž░ŃüŚŃÇüŃâüŃâ╝ŃâáŃüöŃüĘŃü«ŠąşšŞżš«íšÉćŃéĺŔíîŃüúŃüŽŃüäŃüżŃüÖŃÇé

ŃÇÇňÉäń║őŠąşÚâĘÚľÇŃéäŔúŻňôüŃéźŃâćŃé┤Ńâ¬Ńâ╝Ńü«ňłęšŤŐŔ▓Čń╗╗ŃéĺŃâÖŃâłŃâŐŃâáń║║Ńâ×ŃâŹŃâ╝ŃéŞŃâúŃâ╝ŃéäŃâüŃâ╝ŃâáŃâ¬Ńâ╝ŃâÇŃâ╝ŃüźŔÉŻŃüĘŃüŚŔż╝ŃéüŃü░ŃÇüŃâÖŃâłŃâŐŃâáŠ│Ľń║║Ńü«ň╣╣ÚâĘň▒ĄŃüźŃü»ŃÇüń╝ÜšĄżŃü«šÁîňľÂň▒Ąňü┤Ńü«ŔŽľšé╣Ńüžń║őŠąşÚüőňľÂŃéĺňşŽŃü│ŃÇüńŻôŠäčŃüŚŃüŽŃüäŃüĹŃéőŃü»ŃüÜŃüžŃüÖŃÇéŃüôŃü«šÁɊםŃÇüšäíÚžäŃü¬šÁŽńŞÄń║ĄŠŞëŃü«ŠŞŤň░ĹŃéäšÁîŔ▓╗ňëŐŠŞŤŃÇüňłęšŤŐšÄçňÉĹńŞŐŃü«ŠÇŁŔÇâŃéĺŔ║źŃüźšŁÇŃüĹŃéőŃüôŃüĘŃüîŃüžŃüŹŃüżŃüÖŃÇé

ŃÇÇŃüĄŃüżŃéŐŃÇüŃâ×ŃâŹŃéŞŃâíŃâ│Ńâłň▒ĄŃü«ŃâÖŃâłŃâŐŃâáń║║Ńé╣Ńé┐ŃââŃâĽŃü«Ŕé▓ŠłÉŃüźŃü»ŃÇüš«íšÉćń╝ÜŔĘłŃéäń║öń║║šÁäňłÂň║Ž´╝łÚâĘÚľÇňłąŃéäŃâüŃâ╝ŃâáňłąňŹśńŻŹŃüžŃü«ŠąşšŞżš«íšÉć´╝ëŃéĺň░ÄňůąŃüŚŃüŽŃüäŃüĆŃüôŃüĘŃüîńŞŹňĆ»ŠČáŃüžŃüÖŃÇéŃâÖŃâłŃâŐŃâáń║║ň╣╣ÚâĘň▒ĄŃü«Ŕé▓ŠłÉŃü«ŃüčŃéüŃüźš«íšÉćń╝ÜŔĘłŃéĺň░ÄňůąŃüŚŃÇüÚâĘÚľÇŃéäŃâüŃâ╝ŃâáňłąšşëŃüžŔ▓íňőÖšŐŠ│üŃéĺń╝ŁŃüłŃÇüŠąşšŞżš«íšÉćŃü«ŃâşŃâ╝ŃéźŃâęŃéĄŃé╝Ńâ╝ŃéĚŃâžŃâ│ŃéĺÚÇ▓ŃéüŃüŽŃüäŃüĆň┐ůŔŽüŃééŃüéŃéőŃüžŃüŚŃéçŃüćŃÇé

ŃÇÇŃüôŃü«ŃéłŃüćŃüźŃÇüňłęšŤŐŃéĺńŞşň┐âŃüźšÁîňľÂŃéĺš«íšÉćŃüŚŃüčŃüäňá┤ňÉłŃÇüŠťłŠČíŠ▒║š«ŚŃé劌ęŃéüŃéőň┐ůŔŽüŃüîŃüéŃéŐŃüżŃüÖŃÇéŃüčŃüáŃüŚŃÇüŃüŁŃü«ňëŹŃüźŠťłŠČíŃü«ŃÇîŠ▒║š«ŚŠŚęŠťčňîľŃÇŹŃéĺŃüÖŃéőŃüčŃéüŃüźŃü»ŃÇüń╝ÜŔĘłŠąşňőÖŃü«ŃâŚŃâşŃé╗Ńé╣Ńü«Šö╣ňľäŃüîň┐ůŔŽüŃüĘŃü¬ŃéŐŃüżŃüÖŃÇéŃüôŃü«Š»ÄŠťłŃü«ń╝ÜŔĘłŠąşňőÖŃü«ŃâŚŃâşŃé╗Ńé╣Šö╣ňľäŃüźŃéłŃéŐŃÇüń╝ÜšĄżŃü«š«íšÉćŃé│Ńé╣ŃâłŃü»ńŞőŃüîŃéŐŃüżŃüÖŃÇéŃüôŃüćŃüŚŃüŽŃÇüŠťłŠČíŃü«Š▒║š«ŚŠŚęŠťčňîľŃéĺňŤ│ŃéőŃüôŃüĘŃüîŃüžŃüŹŃÇüŠťłŠťźŃü«šę║ŃüäŃüčŠÖéÚľôŃüžňłęšŤŐŃü«ŠĄťŔĘ╝Ńéĺš┤ኌęŃüĆŔíîŃüćŃüôŃüĘŃüîňĆ»ŔâŻŃüźŃü¬ŃéŐŃÇüňłęšŤŐšÄçŃü«ńŞŐŠśçŃüźŃééŃüĄŃü¬ŃüîŃüúŃüŽŃüäŃüŹŃüżŃüÖŃÇé

ŃÇÇ

ÔŚćš«íšÉćń╝ÜŔĘłŃüźŃéłŃéőňżôŠąşňô튼ÖŔé▓Ńü«ŠÁüŃéî

´╝Ĺ´╝ëš«íšÉćń╝ÜŔĘłŃüźŃéłŃéŐňłęšŤŐŔ▓Čń╗╗ŃéĺŔ▓áŃéĆŃüŤŃéő

´╝ĺ´╝ëŃâÖŃâłŃâŐŃâáń║║ň╣╣ÚâĘň▒ĄŃüîń╝ÜšĄżŃü«ňłęšŤŐŃéĺŔŽőŃéőŃéłŃüćŃüźŃü¬Ńéő

´╝ô´╝늹şňőÖŠö╣ňľäŃÇüŠ▒║š«ŚŠŚęŠťčňîľŃüźŃéłŃéŐš«íšÉćŃé│Ńé╣ŃâłŃü«ňëŐŠŞŤŃüîŃüžŃüŹŃéő

´╝ö´╝늝łŠťźŃü«šę║ŃüäŃüčŠÖéÚľôŃüžń╝ÜšĄżŃéĺŃéłŃéŐŃéłŃüĆŃüÖŃéőšé║ŠąşňőÖŃü«ŠĄťŔĘ╝Ńü«ŠÖéÚľôŃé劌ęŃéüŃüźňĆľŃéőŃüôŃüĘŃüîŃüžŃüŹŃéő

´╝Ľ´╝뚥żňôíŔé▓ŠłÉ´╝łňłęšŤŐŃüźň»żŃüÖŃéőŃâ¬ŃâćŃâęŃéĚŃâ╝ň╝Ěňîľ´╝ëŃüîŔíîŃüćŃüôŃüĘŃüîŃüžŃüŹŃéő

ŃüŁŃü«ń╗ľŃâÖŃâłŃâŐŃâáŃüźÚľóŃüÖŃéőŠâůňá▒ŃüŞŃü«ŃüöŔ│¬ňĽĆšşëŃüîŃüöŃüľŃüäŃüżŃüŚŃüčŃéëŃüŐŠ░ŚŔ╗ŻŃüźŃüŐňĽĆŃüäňÉłŃéĆŃüŤŃüĆŃüáŃüĽŃüäŃÇé

ŠťÇňżîŃüżŃüžŃüŐŔ¬şŃü┐ŃüäŃüčŃüáŃüŹŃüéŃéŐŃüîŃüĘŃüćŃüöŃüľŃüäŃüżŃüŚŃüčŃÇé