Q.

インドネシア現地法人で日本法人と同一のブランドやロゴを使用していますが、親会社へのロイヤルティは支払っていません。

これによる問題はありますか。

A.

日本での税務調査では、ロイヤルティを受け取ることが前提であるため、本来支払うべきロイヤルティに対して課税されるケースがあります。

両法人で同一のブランドやロゴを使用している場合には、ロイヤルティを支払うことが望ましいです。

ただし、インドネシア現地法人側でロイヤルティの金額の妥当性が証明できない場合には、本来配当とすべきであるとしてインドネシア税務当局よりロイヤルティを否認されることもあるので注意が必要です。

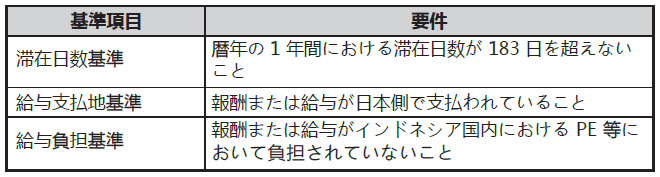

■短期滞在者に対する人的役務所得(15条)

インドネシアでは、租税条約上は、実際の勤務が行われている国でのみ給与収入に課税されます。

つまり、勤務実態がない国での給与所得に対しては課税されません。日本からインドネシアに出張し、給与の支払いを受けている場合、以下の要件をすべて満たすときは、支払われる報酬または給与についてインドネシア側では課税されません。

■役員報酬にかかる課税(16条)

給与等に関しては、その国において勤務実態がない場合には税金は課されません。

つまり、日本からインドネシアへ従業員が出向した場合、日本で勤務が行われない限り日本側で課税問題が生じることはありません。

しかし、日本側の法人の役員がインドネシアに居住者として駐在する(日本の会社から役員としての報酬を得ている)場合は、仮に日本側で非居住者で、かつ国内勤務がなくても、日本側で課税されるため注意しなければなりません。

この記事に対するご質問・その他インドネシアに関する情報へのご質問等がございましたらお気軽にお問い合わせください。

最後までお読みいただきありがとうございました。