ŃĆÉŃüØŃééŃüØŃééŃéŁŃāŻŃāöŃé┐Ńā½Ńé▓ŃéżŃā│Ķ¬▓ń©Ä’╝łõ╗źõĖŗCGT’╝ēŃü©Ńü»’╝¤ŃĆæ

Ńé▓ŃéżŃā│Ńü©ŃüäŃüåŃéłŃüåŃü½ŃĆüµēĆÕŠŚŃéäÕł®ÕŠŚŃü½Õ»ŠŃüŚĶ¬▓ń©ÄŃüĢŃéīŃéŗń©ÄķćæŃü©Ńü¬ŃüŻŃü”ŃüŖŃéŖŃüŠŃüÖŃĆé

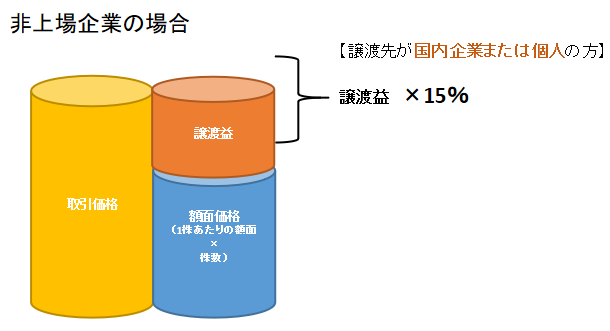

õŠŗŃüłŃü░ŃĆüķØ×õ║ŗµźŁńö©Ńü«õĖŹÕŗĢńöŻÕŻ▓Ķ▓ĘŃü½ŃéłŃéŖÕÅÄńøŖŃüīÕć║Ńü¤ÕĀ┤ÕÉłŃéäŃĆü

µĀ¬Õ╝ÅŃü«ÕŻ▓ÕŹ┤ńøŖŃüīÕć║Ńü¤ÕĀ┤ÕÉłŃü¬Ńü®ŃĆüŃüØŃü«ÕÅÄńøŖŃü½Õ»ŠŃüŚĶ¬▓ŃüĢŃéīŃéŗŃü«ŃüīŃĆüCGTŃü«Õż¦ŃüŹŃü¬ńē╣ÕŠ┤Ńü©Ńü¬ŃüŻŃü”ŃüŖŃéŖŃüŠŃüÖŃĆé

Ńü©ŃüäŃüåŃüōŃü©Ńü¦ŃĆüõĖŹÕŗĢńöŻŃü©ÕÉīµ¦śŃü½ŃĆü

ÕŻ▓ÕŹ┤ńøŖŃüīÕć║Ńü¤ÕĀ┤ÕÉłŃü½Õ»ŠŃüŚŃü”ŃĆüCGTŃü«Ķ¬▓ń©ÄŃüīŃüŗŃüŗŃüŻŃü”ŃüÅŃéŗŃü©ĶĆāŃüłŃü”ŃüäŃü¤ŃüĀŃüæŃéīŃü░Ńü©µĆØŃüäŃüŠŃüÖŃĆé

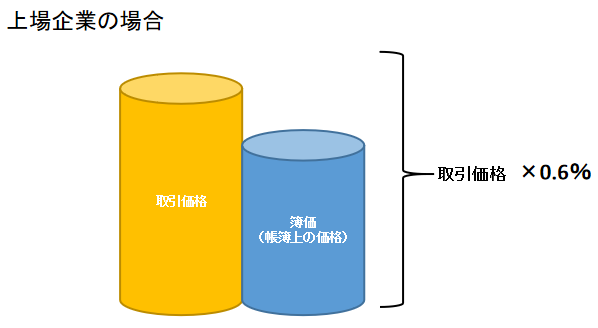

µĀ¬Õ╝ÅĶŁ▓µĖĪŃü«ÕĀ┤ÕÉłŃĆü

Õ»ŠĶ▒ĪŃü½Ńü¬ŃéŗµĀ¬Õ╝ÅŃüīķØ×õĖŖÕĀ┤ŃüŗŃĆüõĖŖÕĀ┤õ╝üµźŁŃü«ŃééŃü«Ńü¬Ńü«Ńüŗ

ŃüŠŃü¤ĶŁ▓µĖĪÕģłŃüīÕøĮÕåģŃü¬Ńü«ŃüŗŃĆüÕøĮÕż¢Ńü¬Ńü«ŃüŗŃü½ŃéłŃéŖń©ÄńÄćŃüīńĢ░Ńü¬ŃüŻŃü”ŃüŹŃüŠŃüÖŃĆé

’╝łŌĆ╗õĖŗĶ©śÕø│ÕÅéńģ¦’╝ē

ŃüŠŃü¤ŃĆüŃāĢŃéŻŃā¬ŃāöŃā│Ńü©µŚźµ£¼Ńü«ķ¢ōŃü½Ńü»ŃĆüń¦¤ń©ÄµØĪń┤äŃüīńĄÉŃü░ŃéīŃü”ŃüäŃéŗŃü¤ŃéüŃĆü

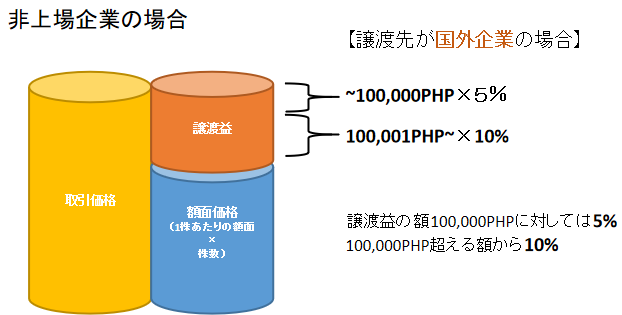

ķØ×Õ▒ģõĮÅÕż¢ÕøĮµ│Ģõ║║ŃüīCGTŃéƵö»µēĢŃüŻŃü¤ÕĀ┤ÕÉłŃĆüĶ╗ĮµĖøń©ÄńÄćŃüīķü®ńö©ÕÅ»Ńü©Ńü¬ŃéŖŃĆü

ńö│Ķ½ŗŃü½ŃéłŃéŖÕģŹń©ÄŃüĢŃéīŃéŗŃüōŃü©ŃüīÕÅ»ĶāĮŃü©Ńü¬ŃüŻŃü”ŃüäŃüŠŃüÖŃĆé

ŃüŚŃüŗŃüŚŃĆüÕ«¤µģŗŃü©ŃüŚŃü”Ńü»ŃĆüµēŗńČÜŃüŹŃü«ńģ®ķøæŃüĢŃéäŃĆüÕ»®µ¤╗Ńü«ŃāŚŃāŁŃé╗Ńé╣ŃüīķüģŃĆģŃü©ŃüŚŃü”ķĆ▓ŃüŠŃü¬ŃüäŃüōŃü©Ńü¬Ńü®ŃüīÕż¦ŃüŹŃü¬Ķ”üÕøĀŃü©Ńü¬ŃéŖŃĆü

Õ«¤ķÜøŃü½ÕģŹń©ÄŃü«Ńü¤ŃéüŃü«ńö│Ķ½ŗŃéÆĶĪīŃüŻŃü¤ķü®ńö©õŠŗŃü»ŃüéŃüŠŃéŖÕŁśÕ£©ŃüŚŃü”ŃüäŃü¬ŃüäŃü«ŃüīńÅŠńŖČŃü©Ńü¬ŃüŻŃü”ŃüäŃüŠŃüÖŃĆé

õ╗ŖÕŠīŃĆüń¦¤ń©ÄµØĪń┤äŃü½ŃüŖŃüæŃéŗńö│Ķ½ŗŃü«ń░ĪńĢźÕī¢ŃüīķĀåµ¼ĪķĆ▓ŃéüŃéēŃéīŃü”ŃüäŃüÅŃüōŃü©ŃééÕż¦ŃüäŃü½ÕÅ»ĶāĮµĆ¦Ńü©ŃüŚŃü”ŃüéŃéŖŃüŠŃüÖŃüīŃĆüõ╗ŖńÅŠÕ£©Ńü«Õ«¤µģŗŃü©ŃüŚŃü”Ńü»ŃĆüķØ×Õ▒ģõĮÅÕż¢ÕøĮµ│Ģõ║║Ńü©Õ▒ģõĮÅÕż¢ÕøĮµ│Ģõ║║Ńü½Õż¦ŃüŹŃü¬ÕżēŃéÅŃéŖŃü»ŃüöŃü¢ŃüäŃüŠŃüøŃéōŃĆé

ŃüōŃü«Ķ©śõ║ŗŃü½Õ»ŠŃüÖŃéŗŃüöĶ│¬ÕĢÅŃā╗ŃüØŃü«õ╗¢ŃāĢŃéŻŃā¬ŃāöŃā│Ńü½ķ¢óŃüÖŃéŗµāģÕĀ▒ŃüĖŃü«ŃüöĶ│¬ÕĢÅńŁēŃüīŃüöŃü¢ŃüäŃüŠŃüŚŃü¤ŃéēŃüŖµ░ŚĶ╗ĮŃü½ŃüŖÕĢÅŃüäÕÉłŃéÅŃüøŃüÅŃüĀŃüĢŃüäŃĆé

µ£ĆÕŠīŃüŠŃü¦ŃüŖĶ¬ŁŃü┐ŃüäŃü¤ŃüĀŃüŹŃüéŃéŖŃüīŃü©ŃüåŃüöŃü¢ŃüäŃüŠŃüŚŃü¤ŃĆé