・国内サービス(居住者)に対する源泉税(PPh23)

内国法人やPEを有する外国法人、駐在員事務所、および指定された個人は、他の国内の居住者への現物の移動が伴わないサービスを受けた場合、その対価を支払う際に、受益者に代わって源泉税を徴収する義務があります。つまり「請求者の所得税を支払者が代行して納税する」仕組みとなります。

具体的には、配当、支払利息、ロイヤルティ、賞金等に対しては15%の源泉徴収を行わなければなりません。

別途、土地・建物の賃貸料以外の資産レンタル料、コンサルタント料、人材派遣その他各種サービス料に対しては2%が源泉税として徴収されることになります。

居住納税者への特定種類の支払いについては、その総額に対して15%または2%の税率で課税されます(PPh23)。

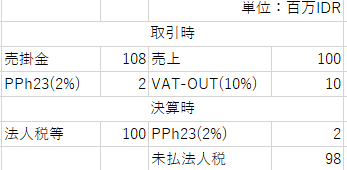

売り側の処理

※月末前までにVAT-OUTの納税

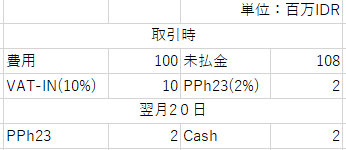

買い側の処理

※VAT-INのみ場合、翌月以降繰越可。繰越期限なし。(申告は必要)

この記事に対するご質問・その他インドネシアに関する情報へのご質問等がございましたらお気軽にお問い合わせください。

最後までお読みいただきありがとうございました。