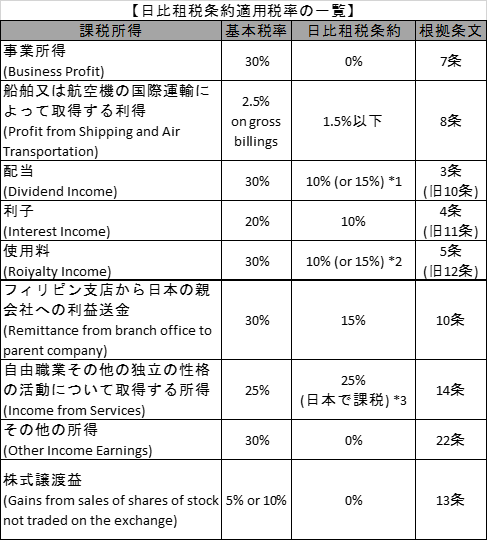

ŃāĢŃéŻŃā¬ŃāöŃā│Ńü«ÕŁÉõ╝ÜńżŠŃüŗŃéēµŚźµ£¼µ│Ģõ║║ŃüĖŃü«Õł®ÕŁÉŃĆüķģŹÕĮōŃĆüŃāŁŃéżŃāżŃā½ŃāåŃéŻŃü½ŃüŖŃüäŃü”Ńü»ŃüØŃéīŃü×ŃéīŃĆüµŚźµ»öń¦¤ń©ÄµØĪń┤äŃüīĶ”ÅÕ«ÜŃüÖŃéŗń©ÄńÄćŃüīńĢ░Ńü¬ŃéŖŃüŠŃüÖŃĆéń¦¤ń©ÄµØĪń┤äķü®ńö©ÕēŹÕŠīŃü«µ║ɵ│ēÕŠ┤ÕÅÄń©ÄńÄćŃü»õ╗źõĖŗŃü«ķĆÜŃéŖŃü¦ŃüÖŃĆé

ŌĆ╗1 ķģŹÕĮōŃü«ÕÅŚńøŖĶĆģŃüīŃĆüÕĮōĶ®▓ķģŹÕĮōŃü«µö»µēĢŃü«µŚźŃü½Õģłń½ŗŃüż6Ńé½µ£łŃü«µ£¤ķ¢ōŃéÆķĆÜŃüśŃĆüÕĮōĶ®▓ķģŹÕĮōŃéƵö»µēĢŃüåµ│Ģõ║║Ńü«ĶŁ░µ▒║µ©®Ńü«ŃüéŃéŗµĀ¬Õ╝ÅŃüŠŃü¤Ńü»ńÖ║ĶĪīµĖłµĀ¬Õ╝ÅŃü«Õ░æŃü¬ŃüÅŃü©Ńéé10’╝ģŃéÆńø┤µÄźŃü½µēƵ£ēŃüÖŃéŗµ│Ģõ║║Ńü¦ŃüéŃéŗÕĀ┤ÕÉłŃü½Ńü»ŃĆüÕĮōĶ®▓ķģŹÕĮōŃü«ķĪŹŃü«10’╝ģŃĆéŃüØŃü«õ╗¢Ńü«ŃüÖŃü╣Ńü”Ńü«ÕĀ┤ÕÉłŃü½Ńü»ŃĆüÕĮōĶ®▓ķģŹÕĮōŃü«ķĪŹŃü«15’╝ģ’╝łµŚźµ»öń¦¤ń©ÄµØĪń┤ä3µØĪ(µŚ¦10µØĪ)2ķĀģa.b.’╝ē

ŌĆ╗2 õĮ┐ńö©µ¢ÖŃüīŃĆüµśĀńö╗ŃāĢŃéŻŃā½ŃāĀŃü«õĮ┐ńö©ŃüŠŃü¤Ńü»õĮ┐ńö©Ńü«µ©®Õł®ŃüŖŃéłŃü│Ńā®ŃéĖŃ鬵öŠķĆüńö©ŃüŠŃü¤Ńü»ŃāåŃā¼ŃāōŃéĖŃā¦Ńā│µöŠķĆüńö©Ńü«ŃāĢŃéŻŃā½ŃāĀŃüŠŃü¤Ńü»ŃāåŃā╝ŃāŚŃü«õĮ┐ńö©ŃüŠŃü¤Ńü»õĮ┐ńö©Ńü«µ©®Õł®Ńü½Õ»ŠŃüŚŃü”µö»µēĢŃéÅŃéīŃéŗŃééŃü«Ńü¦ŃüéŃéŗÕĀ┤ÕÉłŃü½Ńü»ŃĆüÕĮōĶ®▓õĮ┐ńö©µ¢ÖŃü«ķĪŹŃü«15’╝ģŃĆéŃüØŃü«õ╗¢Ńü«ŃüÖŃü╣Ńü”Ńü«ÕĀ┤ÕÉłŃü½Ńü»ŃĆüÕĮōĶ®▓õĮ┐ńö©µ¢ÖŃü«ķĪŹŃü«10’╝ģ’╝łÕÉīµØĪń┤ä5µØĪ(µŚ¦12µØĪ)2ķĀģa.b.’╝ē

ŃüōŃü«Ķ©śõ║ŗŃü½Õ»ŠŃüÖŃéŗŃüöĶ│¬ÕĢÅŃā╗ŃüØŃü«õ╗¢ŃāĢŃéŻŃā¬ŃāöŃā│Ńü½ķ¢óŃüÖŃéŗµāģÕĀ▒ŃüĖŃü«ŃüöĶ│¬ÕĢÅńŁēŃüīŃüöŃü¢ŃüäŃüŠŃüŚŃü¤ŃéēŃüŖµ░ŚĶ╗ĮŃü½ŃüŖÕĢÅŃüäÕÉłŃéÅŃüøŃüÅŃüĀŃüĢŃüäŃĆé

µ£ĆÕŠīŃüŠŃü¦ŃüŖĶ¬ŁŃü┐ŃüäŃü¤ŃüĀŃüŹŃüéŃéŖŃüīŃü©ŃüåŃüöŃü¢ŃüäŃüŠŃüŚŃü¤ŃĆé