„Éô„Éą„Éä„Ɇ„Āꍮ≠Áęč„Āē„āĆ„Āüśó•Á≥ĽšľĀś•≠„ĀĆ„Éô„Éą„Éä„Ɇ„Āę„Ā¶ťĀĶŚģą„Āó„Ā™„ĀĎ„āĆ„Āį„Ā™„āČ„Ā™„ĀĄ„ā≥„É≥„Éó„É©„ā§„āĘ„É≥„āĻ„Āę„Ā§„ĀĄ„Ā¶ś≥ēŚčô„ÉĽŚäīŚčô„ĀģŤ¶≥ÁāĻ„Āč„āČ„ĀĒŤ™¨śėé„āí„Āē„Āõ„Ā¶„ĀĄ„Āü„Ā†„Āć„Āĺ„Āô„ÄāšĽäŚõě„ĀĮ”ÁĶĪŤ®ąŚ†ĪŚĎäśõł“„Āę„Ā§„ĀĄ„Ā¶„ĀĒÁīĻšĽč„ĀĄ„Āü„Āó„Āĺ„Āô„Äā

„Āĺ„Āö„ÄĀÁĶĪŤ®ąŚ†ĪŚĎäśõł„ĀĆśŹźŚáļ„ĀģŚĮĺŤĪ°„Ā®„Ā™„āčšľĀś•≠„ĀĮ„Éô„Éą„Éä„Ɇ„Āߍ®≠Áęč„āí„Āē„āĆ„ĀüÁŹĺŚúįś≥ēšļļ„Ā®„Ā™„āä„Āĺ„Āô„Äā

Ś†ĪŚĎäśõł„ĀģśŹźŚáļ„ĀĆŚÖćťô§„Ā®„Ā™„āčŚĮĺŤĪ°„ĀĮťßźŚú®Śď°šļčŚčôśČÄ„āĄťĀ©ÁĒ®ŚĮĺŤĪ°Ś§Ė„ĀģÁĶĄÁĻĒ„Āß„Āô„Äā

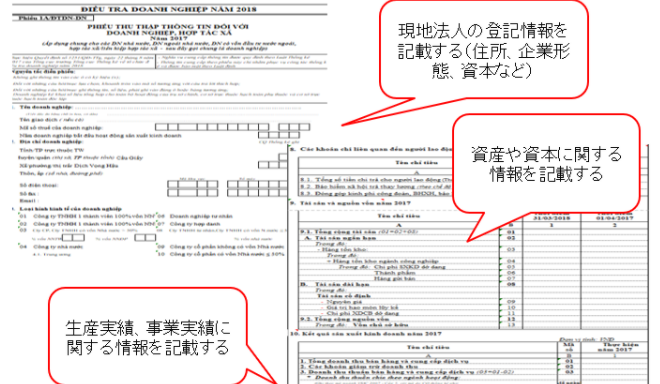

ÁĶĪŤ®ąŚ†ĪŚĎäśõł„ĀģŚÜÖŚģĻ„Ā®„Āó„Āĺ„Āó„Ā¶„ĀĮ„ÄĀÁŹĺŚúįś≥ēšļļ„ĀģšĹŹśČÄ„ÄĀšľĀś•≠ŚĹĘśÖč„ÄĀŤ≥áśú¨ŚĹĘśÖč„Ā™„Ā©ÁôĽŤ®ėśÉÖŚ†Ī„ā퍮ėŤľČ„Āô„āčŚŅÖŤ¶Ā„ĀĆ„ĀĒ„ĀĖ„ĀĄ„Āĺ„Āô„Äā„Āĺ„Āü„ÄĀŤ≥áÁĒ£„āĄŤ≥áśú¨„ĀęťĖĘ„Āô„āčśÉÖŚ†Ī„āĄ„ÄĀšľĀś•≠„ĀģÁĒüÁĒ£ŚģüÁłĺšł¶„Ā≥„Āęšļčś•≠ŚģüÁłĺ„Āę„Ā§„ĀĄ„Ā¶„āāŤ®ėŚÖ•„Āô„āčŚŅÖŤ¶Ā„ĀĆ„ĀĒ„ĀĖ„ĀĄ„Āĺ„Āô„ÄāÁĶĪŤ®ą„āíÁõģÁöĄ„Ā®„Āó„ĀüŚüļśú¨ÁöĄ„Ā™šľĀś•≠śÉÖŚ†Ī„Āę„Ā§„ĀĄ„Ā¶Ś†ĪŚĎä„ĀĄ„Āü„Āó„Āĺ„Āô„Äā

šłčŤ®ė„ÄĀÁĶĪŤ®ąŚ†ĪŚĎäśõł„Āģ„āĶ„É≥„Éó„Éę„Ā®„Ā™„āä„Āĺ„Āô„Äā

2019ŚĻī„āą„ā䌆ĪŚĎäŚĹĘŚľŹ„ĀĆŚ§Čśõī„Ā®„Ā™„āä„ÄĀÁŹĺŚú®„ĀĮ„ā¶„āß„ÉĖ„āĶ„ā§„Éąšłä„ĀģŚ†ĪŚĎä„Āß„Āô„Äā

Ś†ĪŚĎäśõł„ĀĮÁŹĺÁä∂„ÄĀŚĻīś¨°Ś†ĪŚĎä„Āģ„ĀŅÁĶĪŤ®ąŚĪÄ„āą„ā䜏źŚáļ„ĀĆśĪā„āĀ„āČ„āĆ„Āĺ„Āô„ÄāśäēŤ≥áŚĪÄ„Āģ„ā™„É≥„É©„ā§„É≥„āĶ„ā§„Éą„Āę„Ā¶Ś†ĪŚĎä„ĀĆŚŅÖŤ¶Ā„Ā®„Ā™„āä„Āĺ„ĀôÔľąśäēŤ≥áś≥ēÁ¨¨71śĚ°ÔľČ„Äā

šłčŤ®ėURL„āą„āäśäēŤ≥áŚĪÄ„āĶ„ā§„Éą„āíÁĘļŤ™ć„ĀĄ„Āü„Ā†„ĀĎ„Āĺ„Āô„ÄāÔľą2019ŚĻī„āą„āäÁ߼Ť°ĆÔľČ

https://thongkedoanhnghiep.gso.gov.vn/Login.aspx

2019ŚĻīŚļ¶Ś†ĪŚĎäśõł„ĀĮ2020ŚĻī5śúą15śó•„ĀĆśŹźŚáļśúüťôź„Āß„Āó„Āü„Äā2020ŚĻīŚļ¶„ĀģŚ†ĪŚĎäśõł„ĀęťĖĘ„Āó„Āĺ„Āó„Ā¶2021ŚĻīšĽ•ťôć„ĀęśÉÖŚ†Ī„ĀĆťĖčÁ§ļ„Āē„āĆ„āčšļąŚģö„Āß„Āô„Äā

„Āĺ„Āü„ÄĀśĆáŚģö„Āģ„Éē„ā©„Éľ„Ɇ„ĀęŚĺď„Ā£„Ā¶„ĀĄ„Ā™„ĀĄŚ†īŚźą„ÄĀŚĻīś¨°Ś†ĪŚĎä„ĀĆťĀÖŚĽ∂„Āó„ĀüŚ†īŚźą„ÄĀśú™Ś†ĪŚĎäÁ≠Č„ĀģŚ†īŚźą„ÄĀÁĹįťáĎ„ĀĆÁôļÁĒü„Āô„āčÁāĻ„Āęś≥®śĄŹ„Āô„āčŚŅÖŤ¶Ā„ĀĆ„ĀĒ„ĀĖ„ĀĄ„Āĺ„Āô„ÄāÁĹįťáĎť°ć„Āę„Ā§„ĀĄ„Ā¶„ĀĮšĽ•šłč„ĀģťÄö„āä„Āß„ĀôÔľąś≥ēšĽ§95/2016/Nńź-CPÁ¨¨7śĚ°ÔľČ„Äā

| śĆáŚģö„Āģ„Éē„ā©„Éľ„Ɇ„ĀęŚĺď„Ā£„Ā¶„ĀĄ„Ā™„ĀĄ |

1,000,000 VNDÔĹě3,000,000 VND |

| ŚĻīś¨°Ś†ĪŚĎä„ĀģťĀÖŚĽ∂Ôľą15śó•„Āč„āČ19śó•šĽ•ŚÜÖÔľČ |

1,000,000 VNDÔĹě3,000,000 VND |

| ŚĻīś¨°Ś†ĪŚĎä„ĀģťĀÖŚĽ∂Ôľą20śó•„Āč„āČ29śó•ÔľČ |

3,000,000 VNDÔĹě5,000,000 VND |

| ŚĻīś¨°Ś†ĪŚĎä„ĀģťĀÖŚĽ∂Ôľą30śó•„Āč„āČ45śó•„Āĺ„ĀßÔľČ |

5,000,000 VNDÔĹě10,000,000 VND |

| śú™Ś†ĪŚĎä |

10,000,000 VNDÔĹě20,000,000 VND |

„ĀĚ„ĀģšĽĖ„Éô„Éą„Éä„Ɇ„ĀęťĖĘ„Āô„āčśÉÖŚ†Ī„Āł„Āģ„ĀĒŤ≥™ŚēŹÁ≠Č„ĀĆ„ĀĒ„ĀĖ„ĀĄ„Āĺ„Āó„Āü„āČ„ĀäśįóŤĽĹ„Āę„ĀäŚēŹ„ĀĄŚźą„āŹ„Āõ„ĀŹ„Ā†„Āē„ĀĄ„Äā

śúÄŚĺĆ„Āĺ„Āß„Ā䍙≠„ĀŅ„ĀĄ„Āü„Ā†„Āć„Āā„āä„ĀĆ„Ā®„ĀÜ„ĀĒ„ĀĖ„ĀĄ„Āĺ„Āó„Āü„Äā