FCTпјҲеӨ–еӣҪеҘ‘зҙ„иҖ…зЁҺпјүгҒҜгҖҒгғҷгғҲгғҠгғ гҒ®зү№ж®ҠгҒӘзЁҺйҮ‘гҒЁгҒ„гҒҶгҒ“гҒЁгҒ§гҖҒгғҷгғҲгғҠгғ гғ“гӮёгғҚгӮ№гҒ«гҒҠгҒ„гҒҰгҖҒзҹҘгӮүгҒҡгҒ«еҸ–еј•гӮ’гҒ—гҒҰгҒ—гҒҫгҒҶгҒ“гҒЁгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮгҒҫгҒҹгҖҒзЁҺгӮігғјгғүеҸ–еҫ—жңҹй–“гҖҒFCTгҒ®з”іе‘Ҡгғ»зҙҚзЁҺгӮ№гӮұгӮёгғҘгғјгғ«гҒҢгӮҝгӮӨгғҲгҒ§гҒӮгӮӢгҒ“гҒЁгҒӢгӮүгҖҒиӘҚиӯҳгҒ—гҒҰгҒ„гҒӘгҒҢгӮүгӮӮгҒҶгҒЈгҒӢгӮҠеҝҳгӮҢгҒҰгҒ—гҒҫгҒҶгҒ“гҒЁгӮӮгҒӮгӮҠгҒҫгҒҷгҖӮгҒ•гӮүгҒ«иҮӘзӨҫгҒ§з”іе‘ҠгӮ„зҙҚзЁҺгӮ’гҒ—гҒҰгҒ„гӮӢе ҙеҗҲгҒ«гӮӮз”іе‘ҠгӮ„зҙҚзЁҺгҒ®д»•ж–№гҒҢиӘӨгҒЈгҒҰгҒ„гӮӢгӮұгғјгӮ№гӮӮиҰӢеҸ—гҒ‘гӮүгӮҢгҒҫгҒҷгҖӮ

жө·еӨ–еҸ–еј•гҒ«й–ўгҒҷгӮӢзЁҺйҮ‘гҒ§гҒӮгӮӢгҒҹгӮҒгҖҒгғҷгғҲгғҠгғ зЁҺеӢҷеҪ“еұҖгҒҢзЁҺеӢҷиӘҝжҹ»гӮ’гҒҷгӮӢйҡӣгҒ«гӮӮеҝ…гҒҡзқҖзӣ®гҒҷгӮӢгҒ“гҒЁгҒӢгӮүгҖҒгғҷгғҲгғҠгғ й–ўйҖЈгҒ®гғ“гӮёгғҚгӮ№гӮ’еұ•й–ӢгҒ•гӮҢгӮӢеӨ–еӣҪдјҒжҘӯгҒ«гҒЁгҒЈгҒҰгҒҜзҗҶи§ЈгӮ’ж¬ гҒӢгҒӣгҒӘгҒ„зЁҺйҮ‘гҒЁгҒ„гҒҲгҒҫгҒҷгҖӮд»ҠеӣһгҒ®гғ–гғӯгӮ°гӮ’йҖҡгҒ—гҒҰгҖҒж”№гӮҒгҒҰFCTгҒ«гҒӨгҒ„гҒҰж„ҸиӯҳгҒҷгӮӢгҒҚгҒЈгҒӢгҒ‘гҒ«гҒӘгӮҢгҒ°е№ёгҒ„гҒ§гҒҷгҖӮ

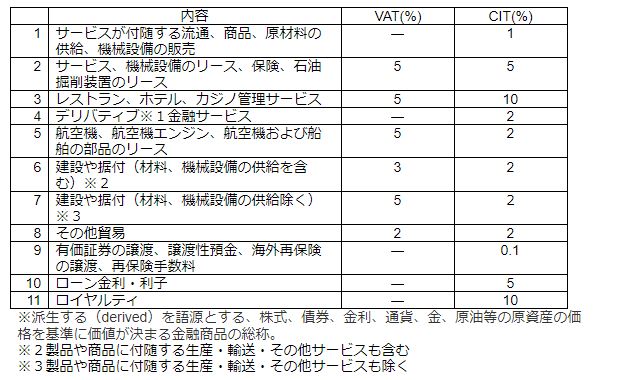

гҖҠ1.FCTгҒ®зЁҺзҺҮгҖӢ

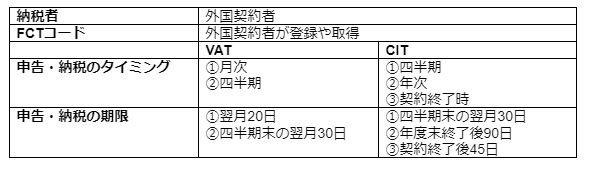

гҖҠ2.FCTгҒ®зҙҚзЁҺж–№жі•гҖӢ

зЁҺгӮігғјгғү

дјҒжҘӯгӮ’иЁӯз«ӢгҒ—гҒҹйҡӣгҒ«еҸ–еҫ—гҒ—гҒҹзЁҺгӮігғјгғүпјҲERCгҒ«иЁҳијүгҒ•гӮҢгҒҰгҒ„гӮӢпјүгҒЁгҒҜгҒҫгҒҹеҲҘгҒ®зЁҺгӮігғјгғүгҒЁгҒӘгӮҠгҒҫгҒҷгҖӮFCTгӮ’еҲқгӮҒгҒҰзҙҚзЁҺгҒҷгӮӢйҡӣгҒ«гҒҜгҖҒзЁҺеӢҷеұҖгҒ«гҒҰFCTгҒ®зЁҺгӮігғјгғүгӮ’еҸ–еҫ—гҒ—гҒҫгҒҷгҖӮзҷәиЎҢгҒҫгҒ§гҒ«зҙ„10ж—ҘгҒӢгҒӢгӮҠгҒҫгҒҷгҖӮ

пјҲз”іи«Ӣгғ•гӮ©гғјгғ пјҡNo.04-1DK-TCTгҖҒNo.04-1DK-TCT-BKпјү

еҘ‘зҙ„з· зөҗеҫҢгҖҒ20ж—Ҙд»ҘеҶ…гҒ«гғҷгғҲгғҠгғ еҒҙгҒ®дјҒжҘӯгҒҢзЁҺеӢҷеҪ“еұҖгҒ«зҷ»йҢІгӮ’гҒҷгӮӢзӮ№гҒ«гҒ”з•ҷж„ҸгҒҸгҒ гҒ•гҒ„гҖӮ

дёҠиЁҳгӮ’еҜҫеҝңжёҲгҒҝгҒ®дёҠгҒ§гҖҒзҙҚзЁҺж–№жі•гҒҜдёӢиЁҳгҒ®пј“гҒӨгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮ

в‘ жҺ§йҷӨж–№ејҸ

в‘ЎзӣҙжҺҘж–№ејҸ

в‘ўгғҸгӮӨгғ–гғӘгғғгғүж–№ејҸ

дёӢиЁҳгӮ’жқЎд»¶гҒ«еҪ“гҒҰгҒҜгҒҫгҒЈгҒҰгҒ„гӮӢе ҙеҗҲгҒ«гҒҜжҺ§йҷӨж–№ејҸгӮ’з”ЁгҒ„гҒҫгҒҷгҒҢгҖҒ

пј‘пјүеӨ–еӣҪеҘ‘зҙ„иҖ…гҒҢгғҷгғҲгғҠгғ гҒ«жҒ’д№…зҡ„ж–ҪиЁӯгӮ’жңүгҒ—гҒҰгҒ„гӮӢгҒӢгғҷгғҲгғҠгғ гҒ®еұ…дҪҸиҖ…гҒ§гҒӮгӮӢгҒ“гҒЁ

пј’пјүеҘ‘зҙ„гҒ§183ж—Ҙд»ҘдёҠгғҷгғҲгғҠгғ еӣҪеҶ…гҒ«гҒҰеҪ№еӢҷжҸҗдҫӣгӮ’е®ҹж–ҪгҒҷгӮӢжңҹй–“гҒҢгҒӮгӮӢгҒ“гҒЁ

пј“пјүеӨ–еӣҪеҘ‘зҙ„иҖ…гҒҢгғҷгғҲгғҠгғ дјҡиЁҲеҲ¶еәҰгӮ’йҒ©з”ЁгҒ—гҖҒзЁҺеӢҷзҷ»йҢІгҒӢгҒӨзЁҺгӮігғјгғүеҸ–еҫ—гҒ—гҒҰгҒ„гӮӢгҒ“гҒЁгҖҖ

еӨ–еӣҪеҘ‘зҙ„иҖ…гҒҢгҖҒдёҠиЁҳгҒ®жқЎд»¶гӮ’жәҖгҒҹгҒ—гҒҰгҒ„гӮӢгҒ“гҒЁгҒҜе°‘гҒӘгҒ„гҒҹгӮҒгҖҒеӨҡгҒҸгҒ®е ҙеҗҲгҖҒзӣҙжҺҘж–№ејҸгҒҢз”ЁгҒ„гӮүгӮҢгҒҫгҒҷгҖӮ

в‘ жҺ§йҷӨж–№ејҸ

в‘ЎзӣҙжҺҘж–№ејҸ

FCTгҒ®зЁҺгӮігғјгғүгӮ’дҝқжҢҒгҒ—гҒҰгҒ„гҒҰгӮӮгҖҒеҸ–еј•зӣёжүӢгҒ®еӨ–еӣҪеҘ‘зҙ„иҖ…гҒЁйҒҺеҺ»гҒ«пј‘еәҰгӮӮеҸ–еј•гҒҢгҒӘгҒӢгҒЈгҒҹгҒҢд»ҠеӣһеҲқгӮҒгҒҰеҸ–еј•гҒҢзҷәз”ҹгҒҷгӮӢгҒЁгҒ„гҒҶе ҙеҗҲгҒ«гҒҜеӨ–еӣҪеҘ‘зҙ„иҖ…гҒ®жғ…е ұгӮ’зҷ»йҢІгҒҷгӮӢжүӢз¶ҡгҒҚгӮ’иёҸгӮҖеҝ…иҰҒгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮ

в‘ўгғҸгӮӨгғ–гғӘгғғгғүж–№ејҸ

гғҷгғҲгғҠгғ гҒ®еӨ–еӣҪеҘ‘зҙ„иҖ…зЁҺ(FCT)гҒ®зЁҺзҺҮгҒЁзҙҚзЁҺж–№жі•гҒ«гҒӨгҒ„гҒҰиҰӢгҒҰгҒҝгҒҫгҒ—гҒҹгҖӮгҒ“гӮҢгӮ’йҖҡгҒҳгҒҰгҖҒзҡҶж§ҳгҒ®гғҷгғҲгғҠгғ жі•дәәгҒ§гҒҜгғҷгғҲгғҠгғ гҒ®еӨ–еӣҪеҘ‘зҙ„иҖ…зЁҺгҒёгҒ®еҜҫеҝңгӮ’еҗ«гӮҒгҖҒгғҷгғҲгғҠгғ гҒ®зЁҺеӢҷгӮігғігғ—гғ©гӮӨгӮўгғігӮ№гӮ’йҒөе®ҲгҒ—гҒҰдјҡзӨҫзөҢе–¶гҒҢгҒ§гҒҚгҒҰгҒ„гӮӢгҒӢгҖҒзЁҺеӢҷдјҡиЁҲгҒ®иҰӢзӣҙгҒ—гӮ’гҒҷгӮӢгҒҚгҒЈгҒӢгҒ‘гҒ«гҒӘгӮҢгҒ°е№ёгҒ„гҒ§гҒҷгҖӮ

гҒқгҒ®д»–гғҷгғҲгғҠгғ гҒ«й–ўгҒҷгӮӢжғ…е ұгҒёгҒ®гҒ”иіӘе•ҸзӯүгҒҢгҒ”гҒ–гҒ„гҒҫгҒ—гҒҹгӮүгҒҠж°—и»ҪгҒ«гҒҠе•ҸгҒ„еҗҲгӮҸгҒӣгҒҸгҒ гҒ•гҒ„гҖӮ

жңҖеҫҢгҒҫгҒ§гҒҠиӘӯгҒҝгҒ„гҒҹгҒ гҒҚгҒӮгӮҠгҒҢгҒЁгҒҶгҒ”гҒ–гҒ„гҒҫгҒ—гҒҹгҖӮ