гҒ“гӮ“гҒ«гҒЎгҒҜгҖӮгғҷгғҲгғҠгғ гғ»гғҸгғҺгӮӨжӢ зӮ№гҒ®е°ҸзҖ¬гҒЁз”ігҒ—гҒҫгҒҷгҖӮ

гғҷгғҲгғҠгғ гҒёгҒ®йҖІеҮәгӮ’гҒ”жӨңиЁҺгҒ•гӮҢгӮӢйҡӣгҖҒйӯ…еҠӣзҡ„гҒӘе„ӘйҒҮзЁҺеҲ¶гҒҢеӨ§гҒҚгҒӘжұәгӮҒжүӢгҒЁгҒӘгӮӢдјҒжҘӯж§ҳгӮӮе°‘гҒӘгҒҸгҒӮгӮҠгҒҫгҒӣгӮ“гҖӮжң¬ж—ҘгҒҜгҖҒгғҷгғҲгғҠгғ гҒ®жі•дәәжүҖеҫ—зЁҺгҒ«гҒҠгҒ‘гӮӢе„ӘйҒҮзЁҺеҲ¶гҒ®еҹәжң¬зҡ„гҒӘд»•зө„гҒҝгҒЁгҖҒйҖІеҮәеүҚгҒ«жҠјгҒ•гҒҲгҒҰгҒҠгҒҚгҒҹгҒ„з•ҷж„ҸзӮ№гҒ«гҒӨгҒ„гҒҰи§ЈиӘ¬гҒ„гҒҹгҒ—гҒҫгҒҷгҖӮ

1. гғҷгғҲгғҠгғ гҒ®жЁҷжә–жі•дәәзЁҺзҺҮ

гҒҫгҒҡгҖҒгғҷгғҲгғҠгғ гҒ®жЁҷжә–жі•дәәзЁҺзҺҮгҒҜ20%гҒ§гҒҷгҖӮгҒ“гҒ®зЁҺзҺҮгҒҜ2016е№ҙгҒӢгӮүйҒ©з”ЁгҒ•гӮҢгҒҰгҒҠгӮҠгҖҒзҸҫеңЁгӮӮеҹәжң¬зҡ„гҒӘзЁҺзҺҮгҒЁгҒӘгҒЈгҒҰгҒ„гҒҫгҒҷгҖӮ

2. е„ӘйҒҮзЁҺеҲ¶гҒ®д»•зө„гҒҝпјҡгҖҢе„ӘйҒҮзЁҺзҺҮгҖҚгҒЁгҖҢе…ҚзЁҺгғ»жёӣзЁҺгҖҚгҒ®гӮ»гғғгғҲ

гғҷгғҲгғҠгғ гҒ®е„ӘйҒҮзЁҺеҲ¶гҒҜгҖҒеӨҡгҒҸгҒ®е ҙеҗҲгҖҢе„ӘйҒҮзЁҺзҺҮгҒ®йҒ©з”ЁгҖҚгҒЁгҖҢе…ҚзЁҺгғ»жёӣзЁҺжңҹй–“гҒ®иЁӯе®ҡгҖҚгҒҢгӮ»гғғгғҲгҒ§жҸҗдҫӣгҒ•гӮҢгҒҫгҒҷгҖӮ

гҒ“гӮҢгҒ«гӮҲгӮҠгҖҒдёҖе®ҡжңҹй–“гҖҒжЁҷжә–зЁҺзҺҮгӮҲгӮҠгӮӮдҪҺгҒ„зЁҺзҺҮгҒҢйҒ©з”ЁгҒ•гӮҢгӮӢгҒ гҒ‘гҒ§гҒӘгҒҸгҖҒзЁҺйҮ‘гҒқгҒ®гӮӮгҒ®гҒҢе…ҚйҷӨгҒ•гӮҢгҒҹгӮҠгҖҒжёӣйЎҚгҒ•гӮҢгҒҹгӮҠгҒҷгӮӢжҒ©жҒөгӮ’еҸ—гҒ‘гӮӢгҒ“гҒЁгҒҢгҒ§гҒҚгҒҫгҒҷгҖӮ

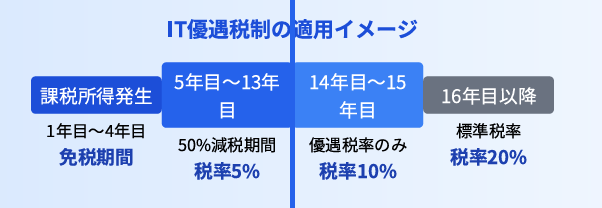

е…·дҪ“дҫӢпјҡгӮҪгғ•гғҲгӮҰгӮ§гӮўй–ӢзҷәдјҒжҘӯгҒ®е ҙеҗҲ

жі•зҡ„жқЎд»¶гӮ’жәҖгҒҹгҒҷгӮҪгғ•гғҲгӮҰгӮ§гӮўй–ӢзҷәдјҒжҘӯгӮ’дҫӢгҒ«иҰӢгҒҰгҒҝгҒҫгҒ—гӮҮгҒҶгҖӮгҒ“гҒ®е ҙеҗҲгҖҒгғҲгғјгӮҝгғ«гҒ§15е№ҙй–“гҒ«гӮҸгҒҹгӮӢе„ӘйҒҮзЁҺеҲ¶гҒ®йҒ©з”ЁгҒҢиҖғгҒҲгӮүгӮҢгҒҫгҒҷгҖӮ

-

е…Ёжңҹй–“гҒ«гӮҸгҒҹгӮӢе„ӘйҒҮзЁҺзҺҮ: гҒҫгҒҡгҖҒ15е№ҙй–“гҒ®е…Ёжңҹй–“гӮ’йҖҡгҒҳгҒҰгҖҒжЁҷжә–гҒ®20%гҒ§гҒҜгҒӘгҒҸ10%гҒ®е„ӘйҒҮзЁҺзҺҮгҒҢйҒ©з”ЁгҒ•гӮҢгҒҫгҒҷгҖӮ

-

дёҠиЁҳ10%гҒ®е„ӘйҒҮзЁҺзҺҮгҒ«еҜҫгҒҷгӮӢж®өйҡҺзҡ„гҒӘжёӣе…ҚжҺӘзҪ®:

3. е„ӘйҒҮзЁҺеҲ¶гҒ®йҒ©з”ЁеҜҫиұЎгҒ«й–ўгҒҷгӮӢжіЁж„ҸзӮ№

йҮҚиҰҒгҒӘзӮ№гҒЁгҒ—гҒҰгҖҒе„ӘйҒҮзЁҺеҲ¶гҒҜдјҒжҘӯе…ЁдҪ“гҒ§гҒҜгҒӘгҒҸгҖҒдјҒжҘӯгҒҢиЎҢгҒЈгҒҰгҒ„гӮӢзү№е®ҡгҒ®гҖҢдәӢжҘӯжҙ»еӢ•гҖҚгҒ«еҜҫгҒ—гҒҰйҒ©з”ЁгҒ•гӮҢгӮӢгӮӮгҒ®гҒ§гҒҷгҖӮгҒқгҒ®гҒҹгӮҒгҖҒиӨҮж•°гҒ®дәӢжҘӯгӮ’еұ•й–ӢгҒ•гӮҢгҒҰгҒ„гӮӢдјҒжҘӯж§ҳгҒҜгҖҒе„ӘйҒҮеҜҫиұЎгҒЁгҒӘгӮӢдәӢжҘӯгҒ®жүҖеҫ—гҒЁгҖҒеҜҫиұЎеӨ–гҒ®дәӢжҘӯгҒ®жүҖеҫ—гӮ’еҲҶгҒ‘гҒҰжі•дәәзЁҺгӮ’иЁҲз®—гҒҷгӮӢеҝ…иҰҒгҒҢгҒӮгӮҠгҒҫгҒҷгҒ®гҒ§гҒ”жіЁж„ҸгҒҸгҒ гҒ•гҒ„гҖӮ

4. жҠјгҒ•гҒҲгҒҰгҒҠгҒҸгҒ№гҒҚз•ҷж„ҸзӮ№гҒ®гҒҫгҒЁгӮҒ

жңҖеҫҢгҒ«гҖҒзү№гҒ«йҮҚиҰҒгҒӘз•ҷж„ҸзӮ№гӮ’3зӮ№гҒ«гҒҫгҒЁгӮҒгҒҫгҒҷгҖӮ

-

иө·з®—зӮ№: е„ӘйҒҮзЁҺзҺҮгҒ®йҒ©з”ЁгӮ„е…ҚзЁҺгғ»жёӣзЁҺжңҹй–“гҒҜгҖҒеҺҹеүҮгҒЁгҒ—гҒҰгҖҢиӘІзЁҺжүҖеҫ—гҒҢзҷәз”ҹгҒ—гҒҹе№ҙеәҰгҖҚгҒӢгӮүй–Ӣе§ӢгҒ•гӮҢгҒҫгҒҷгҖӮ

-

жңҹй–“зөӮдәҶеҫҢ: иЁӯе®ҡгҒ•гӮҢгҒҹе„ӘйҒҮжңҹй–“гҒҢзөӮдәҶгҒ—гҒҹеҫҢгҒҜгҖҒжЁҷжә–зЁҺзҺҮпјҲзҸҫиЎҢ20%пјүгҒҢйҒ©з”ЁгҒ•гӮҢгҒҫгҒҷгҖӮ

-

еҢәеҲҶиЁҲз®—: е„ӘйҒҮжҺӘзҪ®гҒ®еҜҫиұЎгҒЁгҒӘгӮӢдәӢжҘӯгҒЁеҜҫиұЎеӨ–гҒ®дәӢжҘӯгӮ’иӨҮж•°иЎҢгҒЈгҒҰгҒ„гӮӢе ҙеҗҲгҖҒгҒқгӮҢгҒһгӮҢгҒ®жүҖеҫ—гӮ’еҢәеҲҶгҒ—гҒҰжі•дәәзЁҺйЎҚгӮ’иЁҲз®—гҒҷгӮӢеҝ…иҰҒгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮ

д»ҘдёҠгҒҢгҖҒгғҷгғҲгғҠгғ гҒ«гҒҠгҒ‘гӮӢжі•дәәжүҖеҫ—зЁҺгҒ®е„ӘйҒҮзЁҺеҲ¶гҒ®еҹәжң¬зҡ„гҒӘд»•зө„гҒҝгҒЁдё»гҒӘз•ҷж„ҸзӮ№гҒ§гҒҷгҖӮ

гҒ“гӮҢгӮүгҒ®жғ…е ұгҒҜдёҖиҲ¬зҡ„гҒӘгӮӮгҒ®гҒ§гҒӮгӮҠгҖҒеҖӢеҲҘгҒ®гӮұгғјгӮ№гҒ«гӮҲгҒЈгҒҰгҒҜи©ізҙ°гҒӘжқЎд»¶гҒҢз•°гҒӘгӮӢе ҙеҗҲгҒҢгҒ”гҒ–гҒ„гҒҫгҒҷгҖӮе…·дҪ“зҡ„гҒӘйҖІеҮәиЁҲз”»гҒ«йҡӣгҒ—гҒҰгҒҜгҖҒе°Ӯй–Җ家гҒ«гҒ”зӣёи«ҮгҒ„гҒҹгҒ гҒҸгҒ“гҒЁгӮ’гҒҠеӢ§гӮҒгҒ„гҒҹгҒ—гҒҫгҒҷгҖӮ

гҒ”дёҚжҳҺгҒӘзӮ№гӮ„гҒ•гӮүгҒ«и©ігҒ—гҒҸгҒҠзҹҘгӮҠгҒ«гҒӘгӮҠгҒҹгҒ„зӮ№гҒҢгҒ”гҒ–гҒ„гҒҫгҒ—гҒҹгӮүгҖҒгҒ©гҒҶгҒһгҒҠж°—и»ҪгҒ«гҒҠе•ҸгҒ„еҗҲгӮҸгҒӣгҒҸгҒ гҒ•гҒ„гҖӮ