FCTпјҲеӨ–еӣҪеҘ‘зҙ„иҖ…зЁҺпјүгҒҜгҖҒгғҷгғҲгғҠгғ гҒ®зү№ж®ҠгҒӘзЁҺйҮ‘гҒЁгҒ„гҒҶгҒ“гҒЁгҒ§гҖҒгғҷгғҲгғҠгғ гғ“гӮёгғҚгӮ№гҒ«гҒҠгҒ„гҒҰгҖҒзҹҘгӮүгҒҡгҒ«еҸ–еј•гӮ’гҒ—гҒҰгҒ—гҒҫгҒҶгҒ“гҒЁгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮгҒҫгҒҹгҖҒзЁҺгӮігғјгғүеҸ–еҫ—жңҹй–“гҖҒFCTгҒ®з”іе‘Ҡгғ»зҙҚзЁҺгӮ№гӮұгӮёгғҘгғјгғ«гҒҢгӮҝгӮӨгғҲгҒ§гҒӮгӮӢгҒ“гҒЁгҒӢгӮүгҖҒиӘҚиӯҳгҒ—гҒҰгҒ„гҒӘгҒҢгӮүгӮӮгҒҶгҒЈгҒӢгӮҠеҝҳгӮҢгҒҰгҒ—гҒҫгҒҶгҒ“гҒЁгӮӮгҒӮгӮҠгҒҫгҒҷгҖӮгҒ•гӮүгҒ«иҮӘзӨҫгҒ§з”іе‘ҠгӮ„зҙҚзЁҺгӮ’гҒ—гҒҰгҒ„гӮӢе ҙеҗҲгҒ«гӮӮз”іе‘ҠгӮ„зҙҚзЁҺгҒ®д»•ж–№гҒҢиӘӨгҒЈгҒҰгҒ„гӮӢгӮұгғјгӮ№гӮӮиҰӢеҸ—гҒ‘гӮүгӮҢгҒҫгҒҷгҖӮ

жө·еӨ–еҸ–еј•гҒ«й–ўгҒҷгӮӢзЁҺйҮ‘гҒ§гҒӮгӮӢгҒҹгӮҒгҖҒгғҷгғҲгғҠгғ зЁҺеӢҷеҪ“еұҖгҒҢзЁҺеӢҷиӘҝжҹ»гӮ’гҒҷгӮӢйҡӣгҒ«гӮӮеҝ…гҒҡзқҖзӣ®гҒҷгӮӢгҒ“гҒЁгҒӢгӮүгҖҒгғҷгғҲгғҠгғ й–ўйҖЈгҒ®гғ“гӮёгғҚгӮ№гӮ’еұ•й–ӢгҒ•гӮҢгӮӢеӨ–еӣҪдјҒжҘӯгҒ«гҒЁгҒЈгҒҰгҒҜзҗҶи§ЈгӮ’ж¬ гҒӢгҒӣгҒӘгҒ„зЁҺйҮ‘гҒЁгҒ„гҒҲгҒҫгҒҷгҖӮд»ҠеӣһгҒ®гғ–гғӯгӮ°гӮ’йҖҡгҒ—гҒҰгҖҒж”№гӮҒгҒҰFCTгҒ«гҒӨгҒ„гҒҰж„ҸиӯҳгҒҷгӮӢгҒҚгҒЈгҒӢгҒ‘гҒ«гҒӘгӮҢгҒ°е№ёгҒ„гҒ§гҒҷгҖӮ

FCTгҒЁгҒҜпјҹ

еӨ–еӣҪжі•дәәгҒҫгҒҹгҒҜеҖӢдәә(вҖ»еӨ–еӣҪеҘ‘зҙ„иҖ…)гҒҢгҖҒгғҷгғҲгғҠгғ еӣҪеҶ…жі•дәәгҒҫгҒҹгҒҜеҖӢдәәгҒЁеҘ‘зҙ„гӮ’дәӨгӮҸгҒ—гҒҰгҖҒгғҷгғҲгғҠгғ еӣҪеҶ…гҒ§гӮөгғјгғ“гӮ№гӮ’жҸҗдҫӣгҒ—гҒҹе ҙеҗҲгҖҒгҒқгӮҢгҒ«гӮҲгҒЈгҒҰзҷәз”ҹгҒ—гҒҹжүҖеҫ—гҒ«еҜҫгҒ—гҒҰиӘІзЁҺгҒ•гӮҢгӮӢзЁҺйҮ‘гҒЁгҒӘгӮҠгҒҫгҒҷгҖӮ

гҒ“гҒ®FCTгҒҜгҖҒдё»гҒ« VATпјҲд»ҳеҠ дҫЎеҖӨзЁҺпјүйғЁеҲҶгҒҠгӮҲгҒі CITпјҲжі•дәәжүҖеҫ—зЁҺпјүгҒ®йғЁеҲҶгҒӢгӮүж§ӢжҲҗгҒ•гӮҢгҒҰгҒҠгӮҠгҒҫгҒҷгҖӮ

еӨ–еӣҪеҘ‘зҙ„иҖ…зЁҺгҒҜгҖҒгғҷгғҲгғҠгғ зү№жңүгҒ®зЁҺйҮ‘гҒ§гҒ”гҒ–гҒ„гҒҫгҒҷгҒ®гҒ§гҖҒгҒ“гҒ®зЁҺйҮ‘гӮ’зҹҘгӮүгҒҡгҒ«гғҷгғҲгғҠгғ еӣҪеҶ…гҒ«гҒӮгӮӢдјҒжҘӯгҒЁгҒ®жө·еӨ–еҸ–еј•гӮ’гҒ—гҒҹйҡӣгҒ«гҖҒеӨҡйЎҚгҒ®иҝҪеҫҙиӘІзЁҺгӮ’иӘІгҒӣгӮүгӮҢгӮӢгҒ“гҒЁгӮӮгҒӮгӮҠгҒҫгҒҷгҒ®гҒ§жіЁж„ҸгҒҢеҝ…иҰҒгҒ§гҒҷгҖӮ

FCTгҒ®й–ўйҖЈжі•

дё»гҒӘй–ўйҖЈжі•гҒҜд»ҘдёӢгҒЁгҒӘгӮҠгҒҫгҒҷгҖӮ

гғ»No.103/2014/TT-BTC dated 06/08/2014

гғҷгғҲгғҠгғ гҒ§дәӢжҘӯгӮ’иЎҢгҒЈгҒҰгҒ„гӮӢгҖҒгҒҫгҒҹгҒҜгғҷгғҲгғҠгғ гҒ§еҸҺе…ҘгӮ’еҫ—гҒҰгҒ„гӮӢеӨ–еӣҪдјҒжҘӯгҒ®зҙҚзЁҺзҫ©еӢҷгҒ®еұҘиЎҢгҒ«й–ўгҒҷгӮӢйҖҡйҒ”

гғ»No. 95/2016/TT-BTC dated 28/06/2016гҖҖ

зЁҺеӢҷзҷ»йҢІй–ўйҖЈгҒ®йҖҡйҒ”

гҒ“гӮҢгӮүгҒ«еҠ гҒҲгҒҰгӮӘгғ•гӮЈгӮ·гғЈгғ«гғ¬гӮҝгғјзӯүгҒ§жҚ•жҚүиӘ¬жҳҺгҒҢгҒӘгҒ•гӮҢгҒҰгҒ„гҒҫгҒҷгҖӮ

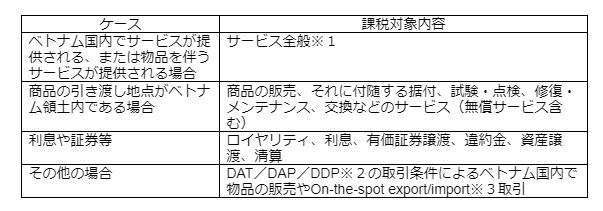

- FCTгҒ®иӘІзЁҺеҜҫиұЎгғ»е…ҚзЁҺеҜҫиұЎгҖӢ

- дё»гҒӘиӘІзЁҺеҜҫиұЎгҒЁгҒӘгӮӢеҸ–еј•гҒҜгҖҒгҒ“гҒ®гӮҲгҒҶгҒӘгӮӮгҒ®гҒҢгҒӮгӮҠгҒҫгҒҷгҖӮ

еӨ–еӣҪеҘ‘зҙ„иҖ…гҒҢгғҷгғҲгғҠгғ гҒ®еұ…дҪҸиҖ…гғ»йқһеұ…дҪҸиҖ…гҒӢгҖҒгғҷгғҲгғҠгғ гҒ§гҒ®жҒ’д№…зҡ„ж–ҪиЁӯпјҲPEпјүгҒ®жңүз„ЎгҒ«й–ўгӮҸгӮүгҒҡиӘІзЁҺгҒЁгҒӘгӮҠгҒҫгҒҷгҖӮ

вҖ»пј‘гҖҖгғҷгғҲгғҠгғ еӣҪеӨ–гҒ®дјҒжҘӯгҒӢгӮүгӮөгғјгғ“гӮ№гӮ’еҸ—гҒ‘гӮӢе ҙеҗҲгҒ«FCTзҙҚзЁҺеҜҫиұЎгҒЁгҒӘгӮҠгҒҫгҒҷгҖӮ

вҖ»пј’гҖҖDAT: Delivery at Terminal (гӮҝгғјгғҹгғҠгғ«жҢҒиҫјжёЎгҒ—/ијёеҮәиҖ…иІ»з”ЁиІ жӢ…) гҖҒDAP: Delivery at PlaceпјҲд»•еҗ‘ең°жҢҒжёЎгҒ—/ијёе…ҘиҖ…иІ»з”ЁиІ жӢ…пјүгҖҒDDP: Delivered Duty PaidпјҲй–ўзЁҺиҫјгҒҝжҢҒиҫјжёЎгҒ—/ијёе…ҘиҖ…иІ»з”ЁиІ жӢ…пјү

вҖ»пј“гҖҖгғҷгғҲгғҠгғ еӣҪеҶ…гҒ§ијёеҮәе…ҘгҒҢиЎҢгӮҸгӮҢгӮӢеҸ–еј•гҒ®гҒ“гҒЁгҒ§гҒҷгҖӮеЈІгӮҠжүӢгҒҢгғҷгғҲгғҠгғ еӣҪеҶ…гҒ§гҒ®ијёйҖҒгҒ«й–ўгҒ—гҒҰгӮӮгғӘгӮ№гӮҜгӮ’иІ гҒ„гҒҫгҒҷгҖӮ

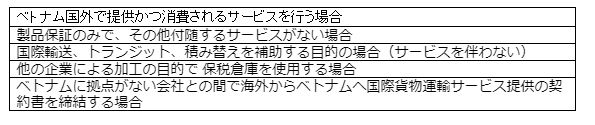

дё»гҒӘе…ҚзЁҺеҜҫиұЎгҒҜгҒ“гҒ®гӮҲгҒҶгҒӘгӮӮгҒ®гҒҢгҒӮгӮҠгҒҫгҒҷгҖӮ

гғҷгғҲгғҠгғ гҒ®еӨ–еӣҪеҘ‘зҙ„иҖ…зЁҺгҒ«гҒӨгҒ„гҒҰиҰӢгҒҰгҒҝгҒҫгҒ—гҒҹгҖӮгҒ“гӮҢгӮ’йҖҡгҒҳгҒҰгҖҒзҡҶж§ҳгҒ®гғҷгғҲгғҠгғ жі•дәәгҒ§гҒҜгғҷгғҲгғҠгғ гҒ®еӨ–еӣҪеҘ‘зҙ„иҖ…зЁҺгҒёгҒ®еҜҫеҝңгӮ’еҗ«гӮҒгҖҒгғҷгғҲгғҠгғ гҒ®зЁҺеӢҷгӮігғігғ—гғ©гӮӨгӮўгғігӮ№гӮ’йҒөе®ҲгҒ—гҒҰдјҡзӨҫзөҢе–¶гҒҢгҒ§гҒҚгҒҰгҒ„гӮӢгҒӢгҖҒзЁҺеӢҷдјҡиЁҲгҒ®иҰӢзӣҙгҒ—гӮ’гҒҷгӮӢгҒҚгҒЈгҒӢгҒ‘гҒ«гҒӘгӮҢгҒ°е№ёгҒ„гҒ§гҒҷгҖӮ

гҒқгҒ®д»–гғҷгғҲгғҠгғ гҒ«й–ўгҒҷгӮӢжғ…е ұгҒёгҒ®гҒ”иіӘе•ҸзӯүгҒҢгҒ”гҒ–гҒ„гҒҫгҒ—гҒҹгӮүгҒҠж°—и»ҪгҒ«гҒҠе•ҸгҒ„еҗҲгӮҸгҒӣгҒҸгҒ гҒ•гҒ„гҖӮ

жңҖеҫҢгҒҫгҒ§гҒҠиӘӯгҒҝгҒ„гҒҹгҒ гҒҚгҒӮгӮҠгҒҢгҒЁгҒҶгҒ”гҒ–гҒ„гҒҫгҒ—гҒҹгҖӮ