зөҢе–¶гӮ’гҒҷгӮӢгҒ«гҒҜзҹӯжңҹгҒЁй•·жңҹгҒ®жҖқиҖғгҒҢеҝ…иҰҒгҒ§гҒҷгҖӮзҹӯжңҹзҡ„гҒ«гҒҜгҖҒзЁҺеӢҷиӘҝжҹ»гҒ®гғӘгӮ№гӮҜгӮӮдҪҺгҒҸ移転дҫЎж јзЁҺеҲ¶гҒЁгҒ„гҒҶгӮӮгҒ®гӮ’и»ҪиҰ–гҒ—гҒҰгҒ—гҒҫгҒҶгҒӢгӮӮгҒ—гӮҢгҒҫгҒӣгӮ“гҖӮгҒ—гҒӢгҒ—гҒӘгҒҢгӮүгҖҒй•·жңҹзҡ„гҒ«иҰӢгӮҢгҒ°зЁҺеӢҷиӘҝжҹ»гғӘгӮ№гӮҜгӮӮй«ҳгҒҫгӮҠгҒҫгҒҷгҒ®гҒ§гҖҒгҒ“гӮҢгӮ’дёҖеәҰгҒҜй ӯгҒ«е…ҘгӮҢгҒҰиҮӘзӨҫгҒ«гҒ©гҒ®гӮҲгҒҶгҒӘеҪұйҹҝгҒҢгҒӮгӮӢгҒ®гҒӢгҒ©гҒҶгҒӢзўәиӘҚгҒ—гҒҰгҒҠгҒҸеҝ…иҰҒгҒҢгҒӮгӮӢгҒӢгҒЁжҖқгҒ„гҒҫгҒҷгҖӮ

д»ҠеӣһгҒ®гғҶгғјгғһгҒҜгғҷгғҲгғҠгғ гҒ®з§»и»ўдҫЎж јж–ҮжӣёгҒ®еҜҫиұЎиҖ…гҒ«гҒӨгҒ„гҒҰгҒ§гҒҷгҖӮ

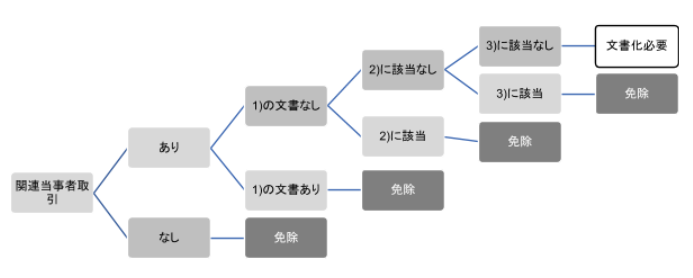

гҒ§гҒҜгҖҒж—©йҖҹиҰӢгҒҰгҒ„гҒҚгҒҫгҒҷгҖӮ

гҒҫгҒҡгҖҒгҒқгӮӮгҒқгӮӮиҮӘзӨҫгҒҜйҒ©з”ЁзҜ„еӣІгҒӘгҒ®гҒӢеҗҰгҒӢзўәиӘҚгҒ—гҒҰгҒҝгҒҫгҒҷгҖӮ

в—ҶзўәиӘҚгҒ®еҹәжә–гҒҜгҖҒиҮӘзӨҫгҒҢ移転дҫЎж јж–ҮжӣёдҪңжҲҗгҒ®е…ҚйҷӨиҰҸе®ҡгҒ«и©ІеҪ“гҒҷгӮӢгҒӢгҒ©гҒҶгҒӢгҒ§гҒҷгҖӮ

- дәӢеүҚзўәиӘҚеҲ¶еәҰгҒ®еҗҲж„ҸжӣёпјҲAdvance Pricing Agreement (APA) пјүгӮ’з· зөҗгҒ—гҒҰгҒҠгӮҠгҖҒAPA гҒ«й–ўгҒҷгӮӢе№ҙж¬Ўе ұе‘ҠжӣёгӮ’жҸҗеҮәгҒ—гҒҰгҒ„гӮӢе ҙеҗҲ

- е№ҙй–“гҒ®еЈІдёҠй«ҳгҒҢ 500е„„VND(зҙ„2е„„5еҚғдёҮеҶҶ)жңӘжәҖгҒ§гҖҒгҒӢгҒӨй–ўйҖЈиҖ…гҒЁгҒ®еҸ–еј•гҒҢ300е„„VND(зҙ„1е„„5еҚғдёҮеҶҶ) жңӘжәҖгҒ§гҒӮгӮӢе ҙеҗҲ

- зҙҚзЁҺиҖ…гҒ®дәӢжҘӯеҶ…е®№гҒҢеҚҳзҙ”гҒӘж©ҹиғҪгӮ’жңүгҒ—гҖҒгҒӢгҒӨе№ҙй–“еЈІдёҠй«ҳгҒҢ2000е„„VND(зҙ„10е„„еҶҶ) жңӘжәҖгҖҒгҒӢгҒӨз„ЎеҪўиіҮз”ЈгҒ®й–Ӣзҷәгғ»дҪҝз”ЁгҒ«гӮҲгӮӢеҸҺзӣҠгҒ®иЁҲдёҠгғ»иІ»з”ЁгҒ®зҷәз”ҹгҒҢгҒӘгҒ„дёҠгҒ«гҖҒEBITDAпјҲеҲ©жү•еүҚгғ»жёӣдҫЎе„ҹеҚҙеүҚгғ»зЁҺеј•жҺ§йҷӨеүҚеҲ©зӣҠпјү÷ е№ҙй–“еЈІдёҠй«ҳгҒҢдёӢиЁҳгӮ’дёҠеӣһгӮӢе ҙеҗҲгҖҖ

пјҲEBITDAгҖҖ÷гҖҖеЈІдёҠй«ҳпјүгҖҖвү§гҖҖиІ©еЈІжҘӯ5%гҖҖ

пјҲEBITDAгҖҖ÷гҖҖеЈІдёҠй«ҳпјүгҖҖвү§ иЈҪйҖ жҘӯ10%гҖҖ

пјҲEBITDAгҖҖ÷гҖҖеЈІдёҠй«ҳпјүгҖҖвү§ еҠ е·ҘжҘӯ15%

пј‘пјүпҪһпј“пјүгҒ®е…ҚйҷӨиҰҸе®ҡгӮ’иЁҳијүгҒ—гҒҰгҒҝгҒҫгҒ—гҒҹгҖӮ

гҒҫгҒҡгҒҜгҖҒпј‘пјүпҪһпј“пјүгҒ«и©ІеҪ“гҒҷгӮӢгҒӢи©ІеҪ“гҒ—гҒӘгҒ„гҒӢгӮ’з…§гӮүгҒ—еҗҲгӮҸгҒӣгҒҰгҒҝгҒҰгҒҸгҒ гҒ•гҒ„гҖӮ

гҒқгҒ®дёҠгҒ§гҖҒиҮӘзӨҫгҒҜ移転дҫЎж јж–ҮжӣёгҒ®дҪңжҲҗгҒҢе…ҚйҷӨгҒ•гӮҢгӮӢгҒ®гҒӢгҖҒеҗҰгҒӢзўәиӘҚгӮ’гҒҷгӮӢгҒ“гҒЁгҒҢгҒ§гҒҚгҒҫгҒҷгҖӮ

иІҙзӨҫгҒҜгҒ©гӮҢгҒ«и©ІеҪ“гҒҷгӮӢгҒ§гҒ—гӮҮгҒҶгҒӢгҖӮзҸҫеңЁгҖҒ移転дҫЎж јж–ҮжӣёдҪңжҲҗгҒҢе…ҚйҷӨгҒ§гҒӮгҒЈгҒҰгӮӮд»ҠеҫҢжҖқгӮҸгҒ¬еҲҘгҒ®и§’еәҰгҒӢгӮүгӮӮзЁҺеӢҷиӘҝжҹ»гҒҢгҒӮгӮӢеҸҜиғҪжҖ§гӮӮгҒӮгӮҠгҒҫгҒҷгҖӮ

гҒқгҒ®д»–гғҷгғҲгғҠгғ гҒ«й–ўгҒҷгӮӢжғ…е ұгҒёгҒ®гҒ”иіӘе•ҸзӯүгҒҢгҒ”гҒ–гҒ„гҒҫгҒ—гҒҹгӮүгҒҠж°—и»ҪгҒ«гҒҠе•ҸгҒ„еҗҲгӮҸгҒӣгҒҸгҒ гҒ•гҒ„гҖӮ

жңҖеҫҢгҒҫгҒ§гҒҠиӘӯгҒҝгҒ„гҒҹгҒ гҒҚгҒӮгӮҠгҒҢгҒЁгҒҶгҒ”гҒ–гҒ„гҒҫгҒ—гҒҹгҖӮ