гӮігғӯгғҠиҰҸеҲ¶гҒҢз·©е’ҢгҒ•гӮҢгҖҒж—Ҙжң¬дәәгҒ®ж–№гҒ®еҮәе…ҘгӮҠгҒҢжҙ»зҷәгҒ«гҒӘгӮҠгҒҫгҒ—гҒҹгҖӮ

гҒқгҒ®дёӯгҒ§гҖҒгӮігғӯгғҠйҒҺгҒ§ж—Ҙжң¬гҒ«её°гӮҢгҒӘгҒӢгҒЈгҒҹеҲҶгҖҒж•°гӮ«жңҲж—Ҙжң¬гҒёдёҖжҷӮеё°еӣҪгҒҷгӮӢгҒЁгҒ„гҒҶж–№гӮӮгҒ„гӮӢгҒӢгҒЁжҖқгҒ„гҒҫгҒҷгҖӮ

д»ҠеӣһгҒҜгҖҒгҒқгҒ®йҡӣPITгҒ«й–ўгҒ—гҒҰгҒ©гҒ®гӮҲгҒҶгҒ«жүұгҒҲгҒ°гҒ„гҒ„гҒӢгҖҒгҒЁгҒ„гҒҶзӮ№гӮ’и§ЈиӘ¬гҒ—гҒҰгҒ„гҒҚгҒҫгҒҷгҖӮ

гҖҮиӘІзЁҺзҜ„еӣІ

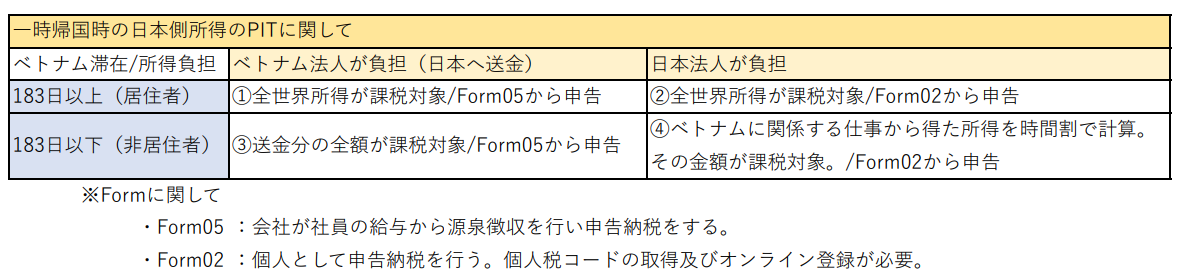

гҒҫгҒҡгҒҜж—Ҙжң¬гҒ«еҚҠе№ҙпјҲ183ж—Ҙпјүд»ҘдёҠж»һеңЁгҒҷгӮӢгҒ®гҒӢеҗҰгҒӢгҖҒгҒЁгҒ„гҒҶзӮ№гҒ§еҜҫеҝңгҒҢеҲҶгҒӢгӮҢгҒҫгҒҷгҖӮ

еҚҠе№ҙд»ҘдёҠж»һеңЁгҒҷгӮӢе ҙеҗҲгҒҜгғҷгғҲгғҠгғ гҒ§гҒҜйқһеұ…дҪҸиҖ…гҒЁгҒӘгӮҠгҖҒгғҷгғҲгғҠгғ еҒҙгҒ®жүҖеҫ—гҒ®гҒҝгҒҢиӘІзЁҺеҜҫиұЎгҒЁгҒӘгӮҠгҒҫгҒҷгҖӮ

еҚҠе№ҙжңӘжәҖгҒ®ж»һеңЁгҒ®е ҙеҗҲгҒҜгҖҒгғҷгғҲгғҠгғ гҒ§гҒҜеұ…дҪҸиҖ…гҒЁгҒӘгӮӢгҒҹгӮҒе…Ёдё–з•ҢжүҖеҫ—гҒҢиӘІзЁҺеҜҫиұЎгҒЁгҒӘгӮҠгҒҫгҒҷгҖӮ

гғ»ж—Ҙжң¬гҒ«еҚҠе№ҙд»ҘдёҠж»һеңЁ = гғҷгғҲгғҠгғ гҒ§гҒҜйқһеұ…дҪҸиҖ… → гғҷгғҲгғҠгғ еҒҙгҒ®жүҖеҫ—гҒ®гҒҝгҒҢиӘІзЁҺеҜҫиұЎ

гғ»ж—Ҙжң¬гҒ«еҚҠе№ҙжңӘжәҖгҒ®ж»һеңЁ = гғҷгғҲгғҠгғ гҒ§гҒҜеұ…дҪҸиҖ… → е…Ёдё–з•ҢжүҖеҫ—гҒҢиӘІзЁҺеҜҫиұЎ

гҖҮз”іе‘Ҡж–№жі•

ж¬ЎгҒ«ж—Ҙжң¬еҒҙжүҖеҫ—гҒ®з”іе‘Ҡж–№жі•гҒ«й–ўгҒ—гҒҰгҒ§гҒҷгҖӮ

дёҠиЁҳгҒ®гӮҲгҒҶгҒ«ж—Ҙжң¬гҒёгҒ®ж»һеңЁгҒҢеҚҠе№ҙжңӘжәҖгҒ®е ҙеҗҲгҒҜгҖҒе…Ёдё–з•ҢжүҖеҫ—гҒҢиӘІзЁҺеҜҫиұЎгҒЁгҒӘгӮҠгҖҒ

ж—Ҙжң¬еҒҙжүҖеҫ—гҒ«еҜҫгҒ—гҒҰгӮӮз”іе‘ҠгӮ’иЎҢгҒҶеҝ…иҰҒгҒҢгҒ”гҒ–гҒ„гҒҫгҒҷгҖӮ

ж—Ҙжң¬еҒҙжүҖеҫ—гӮ’иІ жӢ…гҒҷгӮӢгҒ®гҒҢгғҷгғҲгғҠгғ жі•дәәгҒӘгҒ®гҒӢгҖҒж—Ҙжң¬жі•дәәгҒӘгҒ®гҒӢгҒ§з”іе‘Ҡж–№жі•гҒҢеӨүеҢ–гҒ—гҒҫгҒҷгҖӮ

гғҷгғҲгғҠгғ жі•дәәгҒҢиІ жӢ…гӮ’гҒҷгӮӢе ҙеҗҲгҖҒгҒӨгҒҫгӮҠж—Ҙжң¬еҒҙзөҰдёҺеҲҶгӮ’гғҷгғҲгғҠгғ жі•дәәгҒӢгӮүж—Ҙжң¬жі•дәәгҒёйҖҒйҮ‘гҒҷгӮӢе ҙеҗҲгҖҒдјҡзӨҫгҒ®еҖӢдәәжүҖеҫ—зЁҺгҒЁгҒ—гҒҰз”іе‘ҠгҒҢеҸҜиғҪгҒ§гҒҷгҖӮ

дјҡзӨҫгҒ®еҖӢдәәжүҖеҫ—зЁҺгҒЁгҒҜгҖҒдјҡзӨҫгҒҢжүҖеҫ—гҒӢгӮүжәҗжіүеҫҙеҸҺгӮ’иЎҢгҒ„гҖҒгҒқгҒ®йҮ‘йЎҚгӮ’д»–гҒ®зӨҫе“ЎгҒ®ж–№гҒЁгҒҫгҒЁгӮҒгҒҰз”іе‘ҠзҙҚд»ҳгӮ’иЎҢгҒҶгҒЁгҒ„гҒҶж„Ҹе‘ігҒ§гҒҷгҖӮ

FORM05гҒЁгҒ„гҒҶгғ•гӮ©гғјгғ гҒӢгӮүгҒ®з”іе‘ҠгҒЁгҒӘгӮҠгҒҫгҒҷгҖӮ

гҒқгӮҢгҒ«еҜҫгҒ—гҒҰж—Ҙжң¬жі•дәәгҒҢиІ жӢ…гӮ’гҒҷгӮӢе ҙеҗҲгҖҒй§җеңЁе“ЎгҒ®ж–№гҒҜгҒ“гҒЎгӮүгӮ’еҖӢдәәгҒЁгҒ—гҒҰз”іе‘ҠзҙҚд»ҳгҒҷгӮӢеҝ…иҰҒгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮ

FORM02гҒЁгҒ„гҒҶз”іе‘Ҡгғ•гӮ©гғјгғ гҒӢгӮүгҒ®з”іе‘ҠгҒЁгҒӘгӮҠгҒҫгҒҷгҖӮ

з”іе‘ҠгҒ®гҒҹгӮҒгҒ«еҖӢдәәзЁҺгӮігғјгғүгҒ®еҸ–еҫ—еҸҠгҒігӮӘгғігғ©гӮӨгғізҷ»йҢІгҒҢеҝ…иҰҒгҒЁгҒӘгӮҠгҒҫгҒҷгҖӮ

гҒ“гҒ®е ҙеҗҲгҒҜгғҷгғҲгғҠгғ еҒҙзөҰдёҺгҒҜFORM05гҒӢгӮүгҖҒж—Ҙжң¬еҒҙзөҰдёҺгҒҜFORM02гҒӢгӮүз”іе‘ҠгӮ’иЎҢгҒ„гҖҒ

е№ҙеәҰжң«гҒ®зўәе®ҡз”іе‘ҠгҒ§еҗҲз®—гӮ’гҒҷгӮӢгӮҲгҒҶгҒӘеҪўгҒЁгҒӘгӮҠгҒҫгҒҷгҖӮ

гғ»гғҷгғҲгғҠгғ жі•дәәгҒҢиІ жӢ…гҖҖ→гҖҖдјҡзӨҫгҒҢз”іе‘ҠеҸҜиғҪпјҲFORM05пјү

гғ»ж—Ҙжң¬жі•дәәгҒҢиІ жӢ…гҖҖ→гҖҖеҖӢдәәгҒ§гӮӮз”іе‘ҠгҒҢеҝ…иҰҒпјҲFORM02пјү

гҖҮгҒҫгҒЁгӮҒ

дёҠиЁҳгҒ®гӮҲгҒҶгҒ«дёҖжҷӮеё°еӣҪжҷӮгҒ®PITгҒ«й–ўгҒ—гҒҰгҖҒиӘІзЁҺзҜ„еӣІгҒЁз”іе‘Ҡж–№жі•гҒ«гҒӨгҒ„гҒҰиҰӢгҒҰгҒҚгҒҫгҒ—гҒҹгҖӮ

гҒҫгҒЁгӮҒгӮӢгҒЁдёӢиЁҳгҒ®еӣігҒ®гӮҲгҒҶгҒ«гҒӘгӮҠгҒҫгҒҷгҖӮ

еҹәжң¬зҡ„гҒ«еҚҠе№ҙжңӘжәҖгҒ®её°еӣҪгҒ®е ҙеҗҲгҒҜгҖҒгғҷгғҲгғҠгғ ж»һеңЁжҷӮгҒЁеҗҢж§ҳгҒ®з”іе‘ҠгӮ’з¶ҡгҒ‘гҒҰе•ҸйЎҢгҒҜгҒӘгҒ„гҒӢгҒЁжҖқгҒ„гҒҫгҒҷгҖӮ

гҒҹгҒ гҒ—гҖҒеҚҠе№ҙд»ҘдёҠеё°еӣҪгӮ’гҒҷгӮӢе ҙеҗҲгҒҜиІ жӢ…иҖ…гҒ«гӮҲгҒЈгҒҰиӘІзЁҺзҜ„еӣІгӮ„з”іе‘Ҡж–№жі•гҒҢеӨүеҢ–гҒҷгӮӢгҒҹгӮҒгҖҒ

гҒқгҒ®гӮігӮ№гғҲзӯүгӮ’еҠ е‘ігҒ—гҒҰжұәе®ҡгҒҷгӮӢгҒ®гҒҢиүҜгҒ„гҒӢгҒЁеӯҳгҒҳгҒҫгҒҷгҖӮ

жң¬ж—ҘгҒҜд»ҘдёҠгҒ«гҒӘгӮҠгҒҫгҒҷгҖӮ